手机网站

手机网站

手机网站

手机网站

为加强优化纳税服务,减轻纳税人负担,国家税务总局发布了《国家税务总局关于调整增值税纳税申报有关事项的通知》(国税发〔2019〕15号),自2019年5月1日起施行虽然已经实施了一个多月,但仍有许多金融人士不完全理解调整的内容。为了让财务人员更好地填写增值税纳税申报表,编辑会系统地带您了解此次调整。

申报表调整部分的附表内容是什么?

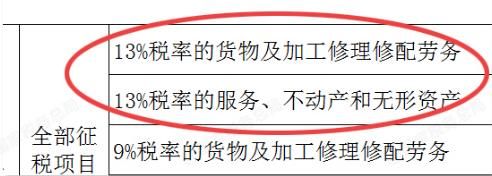

1。原增值税纳税申报表附后数据(一)第1栏和第2栏中的项目名称分别调整为“13%税率货物及加工、维修和保养服务”和“13%税率服务、房地产和无形资产”。

删除第3栏中的“13%税率”;

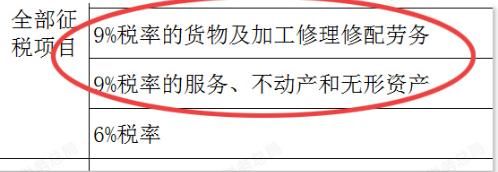

第4a栏、第4b栏序号分别调整为第3栏、第4栏,项目名称调整为“货物及加工、维修和保养服务9%税率”和“服务、房地产和无形资产9%税率”

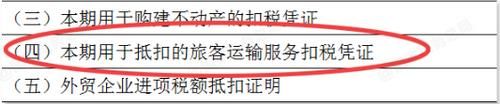

2。将原《增值税纳税申报表附资料(二)》(以下简称“附资料(二)”)第10栏中的项目名称调整为“(4)将“

”第12栏中的“当期进项税额扣除总额”计算公式调整为

“12 = 1+4+11”

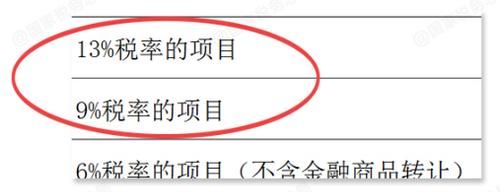

3。增值税纳税申报表(3)原始附件数据第1栏和第2栏中

项的名称调整为“13%税率的项目”和“9%税率的项目”

4。在增值税纳税申报表(4)原始附件数据的目录中,增加了“2、加、减、扣”的相关栏目

新格式

1实施后的注意事项。纳税人申报16%和10%等原增值税税率项目时,应根据申报单调整前后的对应关系分别填写相关栏目。

2。截至2019年3月,本公告实施后,附件(5)第6栏“期末待抵扣房地产进项税”期末余额可结转至附件(2)第8b栏“其他”栏填写。

5年废止的相关文件及附件

1。《国家税务总局关于全面开展营业税改征增值税试点后增值税申报有关事项的公告》(国家税务总局公告2016年第13号)附件1《增值税申报表附资料(五)》

2年《国家税务总局关于调整部分营业税试点纳税人增值税纳税申报有关事项的通知》(国家税务总局公告2016年第30号)

3年《国家税务总局关于调整增值税纳税申报有关事项的通知》(国家税务总局公告2017年第19号)

4年。 《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2018年第17号)

199以上与小编辑带给您的增值税纳税申报调整有关,希望对您有所帮助!