手机网站

手机网站

手机网站

手机网站

< p >文|唐大姐(易赛企业研究院研究室主任、武汉大学财税法律研究中心客座研究员)

自1994年起实施的《中华人民共和国土地增值税暂行条例》对房地产交易中的土地增值收益征收土地增值税。根据规定,转让国有土地使用权、地上建筑物及其附着物并取得收益的单位和个人,应缴纳30%至60%的增值税今年7月16日,财政部公开征求公众对《中华人民共和国土地增值税法》的意见,加快了土地增值税的立法步伐。在过去的两年里,整个社会都在关注房产税的立法。今年年初,国务院在其立法计划中突然增加了土地增值税法,这让相关人士感到意外。笔者多年来一直跟踪房地产领域的税收立法,希望国家能以房地产税收立法为契机,清理整合11项针对房地产的税收,停止提前征收有争议的土地增值税。

按照中共十八届三中全会关于贯彻税收法制原则的要求,我国税收立法权已逐步回归全国人大。税收立法是建设法治国家和社会主义民主国家的重要组成部分。2015年修订的《立法法》第8条第(6)款明确规定,税收必须依法监管。对于新征收的税收,应制定相关的税法,并将现行的税收法规变为法律。到目前为止,全国人大常委会已经制定了《环境保护税法》、《烟草税法》、《船舶吨税法》、《车船税法》、《耕地占用税法》和《车辆购置税法》,修订了《企业所得税法》和《个人所得税法》,并对《资源税法》草案进行了初步审议。当前NPC的立法计划包括增值税法、消费税法、房地产税法、关税法、城市维护和建设税法、契税法、印花税法和税收征收管理法(修正案)根据财政部最近公布的2019年立法计划,将努力完成增值税法、消费税法、印花税法、城市维护建设税法、土地增值税法、关税法等的内部起草工作。今年。加快土地增值税立法是实现税收立法的积极举措

本次发布的土地增值税法草案基本改变了现行税制。在基本不改变现行土地增值税范围、计税依据、纳税义务发生时间和税收征管模式的基础上,结合房地产这一新现象进行了一些微调。然而,托收制度复杂、困难、昂贵,托收和支付的矛盾突出。没有有针对性的调整。1994年开始征收土地增值税。此外,考虑到土地增值税对房价的反向调节作用,有必要在立法前对实施了25年的税收政策进行检讨。其实施效果如何,是否达到了原定目的

按照1995年国家税务总局关于印发《土地增值税宣传提纲》的通知(国税函发

而这一次财政部在征求意见稿的解释中引入了土地增值税的立法目的——“发挥土地增值税在增加财政收入、调整土地增值税收入分配、促进房地产市场健康稳定发展中的作用”这几乎与当年设定的税收目的相同。

根据国家统计局的公开数据,笔者发现25年土地增值税的实施仍远未达到房地产调控和增加财政收入的初衷。

征收土地增值税对城市房价有反向调节作用。

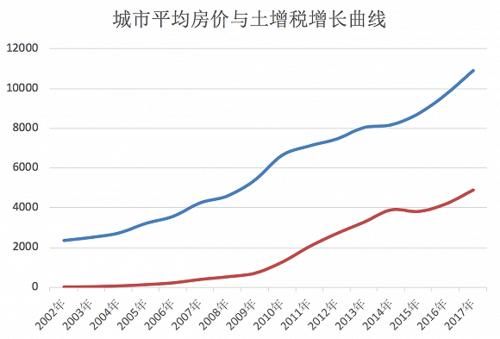

根据国家统计局发布的全国主要城市房地产价格数据,2009年以来,土地增值税收入快速增长,从2008年的719.57亿元增长到1278.31亿元,增长78%到2017年,全国土地增值税收入将达到4911.3亿元,比2008年增长近6倍。以房价作为调控的目标,众所周知,在过去的10年里,全国各城市的房价都呈现出高速上升的趋势。从2008年到2017年,北京、上海、广州和深圳的平均房价分别上涨了1.6倍、1.9倍、0.9倍和2.8倍。笔者比较了2008-2017年全国主要城市土地增值税收入与平均房价的走势,发现二者的增长曲线基本一致,土地增值税与房价上涨完全呈正相关(见下图)由此可见,开征土地增值税对城市房价的上涨没有抑制作用。

有专家认为,由于土地增值税采用累进税率,土地增值税越高,税率越高,最高可达60%土地增值税是对房地产转让征收的税。在房地产投机严重、房地产市场表现出明显卖方市场特征的“黄金十年”,土地增值税将转嫁给买方,直接推高房价。这也从另一方面证明了土地增值税收入与房价持平的现象。

、与抑制房价的结果相反,土地增值税采用了高累进税率,这使得土地增值税产生了逆向调节效应。土地增值税的基本税率为30%,政府可以从土地增值中获得高达60%的税收,而土地增值是土地增值的最大受益者。因此,政府有权“默许”甚至“鼓励”土地价格上涨,从而增加财政收入。土地增值越大,政府受益越多,房价就越高。“繁荣”的房地产市场也给政府带来了高额的财政收入。同时,在逆向调控的作用下,土地增值税肯定会削弱其他房地产调控措施的效果。

土地增值税对财政收入的贡献相对较小,容易导致富人越来越富、穷人越来越穷的“马太效应”。

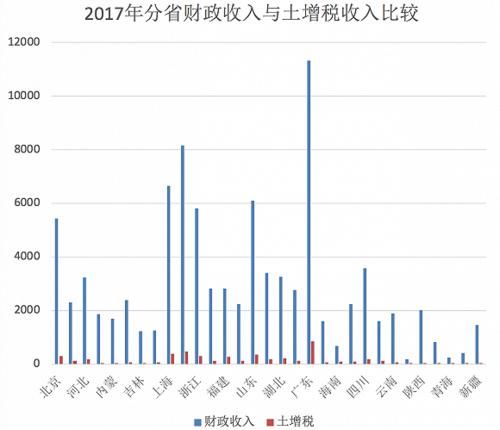

经过十多年的快速增长,2017年土地增值税收入达到4911.3亿元,仅占全国地方财政收入91469.41亿元的5.37%。2018年,土地增值税增长14.9%,达到5642亿元,占地方财政收入的5.76%。除了土地增值税收入相对较高的海南省(约15%)以外,其他省份的土地增值税收入基本都在5%以下,最低的西藏仅为0.76%因此,土地增值税对地方财政收入的贡献不高

一般来说,经济越发达,土地增值和房地产交易量就越大。因此,富裕地区和非富裕地区地方政府的土地增值税收入存在较大差异。2017年,全国地方财政收入排名前6位的省市土地增值税收入达到2630.84亿元,占全国该项税收总收入的53.57%。在全国31个省区中,财政收入越丰富,土地增值税收入越高。财政收入越低,土地增值税收入越低。土地增值税对地方财政贡献的边际效应正在减弱。

土地增值税收入的地区差异已成为构成地区财政差异的一个因素。因此,土地增值税对地方财政收入的贡献非常有限,在调节财政收入的地区差异方面起着相反的作用。

当我们今天再次讨论土地增值税的立法时,我们必须对过去这一税收政策的目的和后果作一个全面的检讨。如果它成功地实现了最初设定的合法目的,成为房地产调控的有效手段,成为地方财政的重要收入来源,那么就有必要立法加强土地增值税的征收。事实证明,在过去的25年里,土地增值税并没有达到加强房地产调控的初衷,反而对“增加国家财政收入”贡献甚微

不检讨税收的后果和政策的得失,盲目立法征税,违反了十八届四中全会关于“科学立法”和“民主立法”的总体要求我希望立法机关注意这一点。

许多实际问题尚未解决。

现行土地增值税是1994年在房地产法律制度不完善、投机行为猖獗的特殊情况下征收的。其目的是通过征收高额累进税来抑制土地投机。但是,自1994年7月《城市房地产管理法》通过以来,我国房地产管理法律法规逐步完善,管理机制和控制措施逐步完善,有效打击了纯土地投机等投机行为。在这种情况下,继续通过征收土地增值税来进行调控已不再必要和合理。

现行规定将附属建筑物的增值部分纳入税收,企业经营业绩越高,税负越重。高累进税率的土地增值税应在调整土地超额利润的同时调整经营成果。收益越高,企业的税负越重。然而,经营业绩差的企业可以用超额土地利润来弥补经营业绩的不足。此时,土地增值部分可能要缴纳较低的税率,甚至不纳税。因此,土地增值税制度还会产生保护落后低效企业、干扰市场秩序的负面效应。

土地增值税税基计算复杂,征收成本很高。土地增值税税负很重,纳税人有很强的避税动机。目前,预征收实际上是按照1%左右的预征收率进行的,纳税人不会长期清算或进行虚假清算。因此,在现行土地增值税的实施过程中,存在着普遍的违法或违法情况,滋生了严重的寻租和腐败问题,给纳税人和税务机关造成了巨大的法律风险,损害了法律的公平正义

目前中国房地产行业的税收分配非常不合理。开发交易环节均设置相关税种,包括营业税、城市土地使用税、房产税、耕地占用税、土地增值税、契税、印花税、个人所得税、企业所得税、城市维护建设税、教育费附加(准税),而房屋保有环节不征税。这导致了房地产流通和保有环节税收负担的严重失衡,不仅加剧了房价的上涨,也增加了购房者的税收负担,导致反向调控和反向分配的双重负面效应。此外,土地增值税和营业税、企业所得税、契税、城市维护建设税等。被反复征收上述税种数量多、重叠、税基狭窄、定位不当,难以建立科学、合理、透明、高效的地方税体系,也不利于地方主体税种的优化和形成。

由此可见,土地增值税已成为优化房地产税收结构、建立地方主税的“拦路虎”,在研究和推广房地产税时应予以取消。

(文章只代表作者的观点责任电子邮件:yanguihua@jiemian.com)