手机网站

手机网站

手机网站

手机网站

微信上推广的一家POS供应商

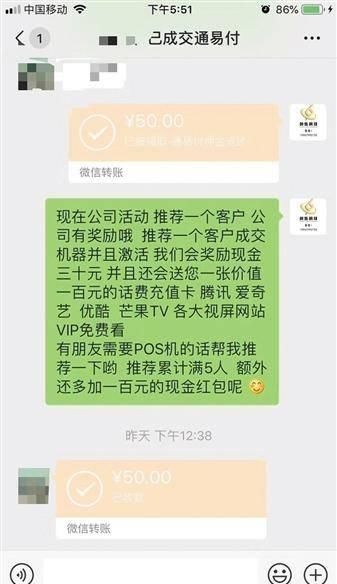

位置供应商展示的退货设备押金朋友圈中

POS厂商发布的广告

设备押金为299元,每月自来水费超过10万元可退还押金...在一些支付机构严格监管和“打假”的情况下,pos网络经销商的业务依然火爆。

银联近日发布通知,重申不允许网上买卖POS机,严禁外包机构利用网上渠道销售受理终端。然而,《新京报》记者的一项调查发现,仍有许多“伪军”以支付代理的名义公开销售POS机,还有一些人在宣传过程中直接教授套现方法。

只要一张身份证和一张银行卡,就可以从他们那里获得一台设备,而且大部分设备押金都可以退。那么“代理”为了利润做什么?基本上,这取决于刷卡的规模效应。“目前,我们手里有3亿多台瑞银信POS机,我们拿一至二万股。”一名销售代表说

专业人士表示,POS机套现明显违法,非法销售和套现都要追究责任。

“假部队”层出不穷。根据《新京报》的一项调查,

假POS机品牌代理商每月通过刷卡赚取数万元

,他们仍在许多网站上销售主要品牌的POS机设备

负责沙井的全称,一个名为“POS网络”的网站。该公司是瑞银信的一级代理商。只有身份证和银行卡才能申请设备。公司、个体企业和个人都可以申请。设备押金299元,每月自来水费超过10万元,押金可以退还。同时,该平台提供无限流量的SIM卡和流水打印纸。

平台能赚多少?孔泉说,信用卡利率是0.55%,他们可以从支付机构得到大约1/10,000到2/10,000,这似乎不高,但利润少,但周转快。“现在从我们手里卖的瑞银信POS机每个月大约有3亿流动水“根据孔泉的计算,他每月可以得到大约3万到6万元

孔全称,该平台有一家实体公司,位于山东枣庄,可办理全国各地如果终端使用的实际地址与注册地址不一致,只需回答上述目的。《新京报》

记者在官方网站上看到,“POS网络”公司的名称是帅联电子科技有限公司,是一家专门从事银联POS机的申请、处理、安装、维护和收款的公司它与许多国内银行和第三方支付公司签署了代理合作协议。“在孔泉介绍和官方网站上列出的合作支付公司中,还有中富支付和海客融通等POS机制造商

然而,当《新京报》记者搜索全国企业信用信息公示系统时,并没有“帅联电子科技有限公司”,一家类似名称的公司“滕州帅联电子科技有限公司”成立于2018年1月,注册资金50万元,地址在山东省枣庄市滕州市。法定代表人孔公司的业务范围包括POS机销售和维护服务。

,一个叫“POS商城”的网站,也自称是瑞银信的代理。平台负责人刘表示,设备押金298元,退款88万元,收费0.55%,设备当天可以邮寄。根据官方网站

平台,该公司被称为“河南荣邦信息技术有限公司”当记者询问全国企业信用信息公示系统时,并没有这样的公司。然而,在截止日期11月19日之前再次搜索时,“河南荣邦信息技术有限公司”的结果出现在工商信息中。公司成立于2019年11月14日,注册资本为人民币100万元。其业务范围包括软件技术开发、技术咨询和推广。批发零售:POS机、电脑软硬件及配件、电子产品及配件、办公设备、通讯产品及配件

刘负责人表示,0.55%的信用卡费率是优惠价格,商户类型的正常信用卡费率是0.6%。只有公立医院和学校可以实现零利率,该公司也从信用卡回扣中获利。

,但两个平台同时提到的瑞银信否认与它合作。

瑞银信的相关人士告诉《新京报》记者,该公司不在网上打电话或销售POS机。通常,客户通过电话申请。公司将根据所在地区安排当地相关人员处理案件,或在公司官方微信上填写地点和联系方式,然后转当地人员联系。它不会在网上处理这个案子。

"建议不要相信。您可以拨打瑞银信客服电话或通过官方公开号码咨询。”“此人明确表示公司官方没有这种行为,并严格禁止这种行为,并将对相关情况进行内部调查。

付款中也提到说,该公司与“POS网络”根本没有合作,也没有授权任何机构做网站销售POS机,该公司只有一个官方网站,会检查虚假代理并进行处理另一方面,呼和浩特金融表示需要进行内部检查。然而,截至新闻稿,尚未收到任何答复。

代理有“内部人”吗?这位

的“员工”说,该设备主要是用来打牌的。同联支付对“打假”

销售混乱的反应不仅来自这些在支付机构掩护下销售POS机的网站,也来自一些“员工”越过销售红线的真实代理商。

新京报记者在微信上发现了一个营销页面,名为“2019 MPOS官方活动”“轻松支付/官方活动中心”显示在网页顶部。在记者填写了联系方式大约两个小时后,销售人员回了电话。

销售员说公司的全称是“浙江创硕电子科技有限公司”,是通联的支付合作伙伴。双方签署了一项长期协议。目前,公司主要销售通联一款名为“依桐支付”的移动POS机。客户收到设备后,将在依桐支付应用上填写信息,进行身份认证,绑定收款卡等。资金可以在几秒钟内到达账户。

在咨询中,销售员一上来就说,这个设备是个人用的。如果商人把它用作收藏品,他需要一个营业执照来申请设备,“他不能保留一张卡”“

”通常在POS机上刷卡,例如,在超市购物时,超市名称会显示在收据上。他进一步介绍说,当个人使用这种移动POS机时,他们在填写信息时会写一个大概的位置,比如某个住宅区。刷卡时,背景将与附近的当地商户匹配,以确保账单的真实性。

在他的口中,创硕科技代理销售的易支付移动POS机,和商家使用的收款设备最大的区别,就是交易地址会来回跳转,这也是“提卡方式”“如果在同一个账户上同一家商户消费了2万到3万元,账单就不真实了。消费者所在地区的商家进行交易是正常的。银行主要关注这一点。我们发送给银行的账单与用户在当地的真实商户相符,可能有很多,所以不清楚这是正常的刷卡还是现金支付。一次刷卡的限额是50,000,一天的限额是300,000。”售货员说

为了进一步消除记者对此类操作风险的担忧,该销售员还表示,该公司是浙江最大的POS机操作中心。它成立于2013年,在全国有22个分支机构。这是同联支付的“战略合作关系”。它一次花了100万件设备,其中大部分是由个人代理通过在线和离线渠道销售的,大约在一年内销售一空。现在每月的交易量是数百亿,所有销售的POS机都是个人使用的。"你可以放心,他们不会被检查的。"“

销售人员说,设备包邮寄给用户时,会在发货前收取50元的激活押金,一个月内累计信用卡交易金额达到5000元,押金会退还。在他的朋友圈里,几个用户收到了他微信押金退款的截图。

出售设备本身不会带来任何收入,而“运行量”是一个重要的利润点。据介绍,使用这种他们以佣金为基础销售的易于支付的POS机,信用卡的收费率是0.5%,外加3元的秒钟收费。“支付10,000元55元手续费,银行、银联和支付公司将分享,支付公司将把它们分发给我们。”此人说道

正常情况下,从消费发生到商户资金进入账户,需要经过“商户申报,银行转账到支付公司,支付公司再打电话给商户”的过程银行账单是T 1,第二天就会到。现在,支付公司会在几秒钟内支付给你。“这个人说,所以即使信用卡被偷,资金进入他们的银行借记卡,银行也不会立即发现。关键点是“在支付公司做出这样的转变。"

通联支付客服人员向记者证实,浙江创硕电子科技有限公司是他们的一级代理商,可能设备较多,但具体金额无法核实。客户服务人员还确认,个人在申请时无需提供营业执照即可使用这款易于支付的POS机。“POS机的使用取决于客户的需求,但它不用于套现。”“至于公司如何规范代理商的销售行为,客服人员说他们没有权利回答,需要报告。

后几天,同联的相关收款人回电称,公司对代理的管理严格按照中央银行的银行卡收单业务外包通知办法,对营业执照、企业身份证、开户证明等进行了核查。,并且只有在检查了财务状况、团队成员、风力控制能力等之后才允许合作。通联支付委员会将监督并定期检查代理商的网上销售行为。如果发现任何违规行为,肯定会要求代理停止行为并进行处罚。“我们和创硕科技还证实,他们没有自己的配电渠道。如果有的话,应该是别人用他们的名字进行非法宣传根据

,该设备是为小型和微型商户收集资金。将严格遵循中国人民银行的托收管理办法,认真核实每一个进入网络的商户,包括其是否合法成立,其业务活动是否合法合规。它还将为商家实施实名制管理系统。如果发现商户使用的地址与注册地址不一致,肯定会停止整改。

关于设备是否可以邮寄的问题,依桐支付相关人员回应称,依桐支付是通过代理向市场推广的,允许网上广告,但需要代理离线处理。如果是在线促销或接到营销电话,建议不要接受。

市场动荡背后有许多买家。不排除组织默许销售的“绿灯”吗?

"仍有商机和兴趣需求“一位接近清算所的人士表示,对该机构而言,出售机器和工具能赚钱,交易规模也能增加手续费收入。

苏宁金融学院高级研究员黄告诉《新京报》说,大部分市场动荡都是由分包造成的中央银行、银联等机构实行名单管理。支付机构在选择承包商时也将审查其资质。但是,也会有甲支付机构将其收款业务分包给乙服务机构,而乙又可能转移给丙的情况。

外包商是许多收购机构的重要销售渠道。黄表示,一些大型采购机构在当地有自己的推广团队,其中大部分都是通过外包服务商进行推广的。一位来自支付机构的人士还表示,该公司通常通过本地推广渠道和合规宣传扩大商户,同时通过商户推荐扩大商户数量,但外包服务提供商严禁通过在线渠道销售机器和工具。

”一方面,支付机构本身难以监督分包;另一方面,这种模式增加了销售量,这并不排除支付机构默许这种行为。””黄对说道

促成了高交易量以及市场上的买家。《新京报》记者联系的一位使用MPOS机器的个人用户说,他主要通过刷卡来获得信用卡积分。“我刷了一张10000元的信用卡,钱进入了我的储蓄卡,只扣除了55元的手续费,但我可以得到10000个信用卡积分,这些积分可以作为钱用。例如,一些银行可以用799点兑换一杯星巴克咖啡,价格约为40元。”“

也有大量用户咨询互联网上的提款问题。例如,一个用户在一个网站上咨询,说他是一个商人,用一台POS机帮助别人用信用卡兑现。在最初的六个月里,他每月兑现约60万元。这是非法经营罪,还是从事资金支付结算业务违法?百度的经验甚至包括“如何最小化POS机的提现成本”温女士,256岁以上,19937岁,经营着一家小公司,手里有10多万到30万张信用卡。信用卡曾是她的营运资本工具。她说她曾用其他公司的POS机将信用卡资金套现使用,然后在快速还款时刷掉一张信用卡的钱进行还款,从而将操作滚动了一段时间。然而,一次性提取现金为30万元,手续费约为1500元。她觉得有点高。现在她从银行获得了一大笔信用贷款,但并不经常使用这种方法。

与温女士的相似。有些人使用POS机套现,这滋生了POS机非法销售的混乱。

监管加代码

监管发布规范性文件,支付机构对

代理市场的自查是混乱的另一个方面,也是近年来持续的代码监管

2 016年,中央银行在《关于加强支付结算管理,防止电信网络新的违法犯罪活动的通知》中明确,严格审查特约商户资格,规范受理终端管理。任何单位和个人不得在网上买卖POS机、读卡器和其他受理终端。“银行和支付机构应对所有实体的特约商户进行现场检查,并逐一检查其受理终端的使用位置对于接受非法转移机器使用的终端,无法确认实际使用地点的,业务功能将停止。“

”今年3月15日以后,央行发出85号文件,对网上销售POS机的现象进行处罚国庆前夕,银联还发布通知,重申不允许网上买卖POS机,严禁外包机构通过网上渠道销售受理终端。

银行和支付机构也表示,近年来外包做法已经标准化。一家总部公司的内部人士告诉记者,据报道,该公司在2016年曾在淘宝上销售过POS机。媒体曝光后,该公司成立了一个特别小组进行调查。这个小组仍然保留着,里面有一份特工名单。“业内的一个小小的调查就能知道哪一个是代理商。一些代理平台写下许多合作伙伴只是为了展示他们的实力。”“

此人还明确表示,申请公司设备,必须提交营业执照、法人身份证、清算所身份证、清算卡及中国人民银行要求的其他资格证明。POS机和工具由工作人员现场安装,不允许使用邮寄设备。超过

位银行家还表示,如果要申请银行POS机,必须有一个面对面的签字流程。要么商户携带营业执照、身份证等材料到银行申请办理银行借记卡,要么银行工作人员到商户商店核实并拍照。另一家支付机构负责人

告诉《新京报》记者,公司继续加强对网上商家的监控、合作伙伴的管理以及与电子商务平台的联动,以有效监控网上销售终端的行为。如果发现任何通过网络渠道以假名销售终端的行为,公司将立即要求他们删除非法链接并追究其法律责任。

一些网络代理没有实际业务或已经关闭“北京邮政”网络的一个人说,“我以前是个代理,但现在我不做了。”"

应提醒和提醒

到"未知"的POS机。

支付机构将追究违反销售和兑现规定者拒绝授权商户的责任。POS机来源不明,无法区分真假。目前,网上购物POS机已经出现了反欺诈的案例。

据报道,在珠海市南平镇工作的刘先生因急需现金还款,在网上购买了一台POS机进行套现。然而,他前后花了8万元在这张卡上,却很长时间没有到帐。他怀疑网上商家做了什么,于是报警了。

业内人士提醒,网上销售的一些POS机有木马程序,可能会捕获商户信息,商户的交易安全得不到保障。此外,由于一些POS代理不具备业务资格,也没有专业人员,这些代理在发现市场利润空间不能满足其需求后,可能会随时退出市场。

真相调查律师事务所律师王德义表示,非法使用POS机套现违反了财务管理秩序。个人非法使用可能会有三种后果。一是发行人违反民事合同,应承担相应的民事责任。二是违反行政命令,可能受到行政处罚。第三,情节严重的,可能涉嫌犯罪并追究刑事责任。

苏宁金融学院高级研究员黄也表示,套现是一种明显的违规行为,将按金额处罚。同时,外包商和采购组织都应该承担责任,而采购组织有不当的管理责任。黄,,

,说禁止网上销售是变相提高购买POS机的门槛。监管机构还应开发监管技术,以识别套现和其他违规行为。

”现在技术非常成熟。例如,用户识别卡连接到无线网络。运营商可以进行全球定位系统定位,一些用户识别卡有自己的使用范围,可以通过这些方式进行管理。一家国有银行信用卡中心的负责人告诉记者王德义认为,只有综合运用人脸识别、在线确认、黑名单制度、上限设定、惩罚性赔偿等手段,才能从根本上杜绝非法使用

上述支付机构人员表示,移动受理终端已经实现了每笔交易的定位。当交易地址与商户的实际营业地址不一致时,交易将立即触发风控规则,支付公司应立即停止商户的继续交易并进行进一步验证。对于连锁商户,要严格按照中国人民银行的要求进行本地化管理。商户只能在本地使用受理终端。一旦商家跨省使用设备,他们也会触发风力控制规则来阻止商家交易。另一家支付机构

表示,该公司从多个角度监控交易,包括交易频率、金额和收费率。目前,风控系统对于假卡、刷卡等主流手法的覆盖率已经达到95%以上如果发现账户异常,将首先进行验证,并要求商户提供信息。如果不合理合法,将采取账户锁定措施。