手机网站

手机网站

手机网站

手机网站

< p>

进入2020年后不久,许多保险公司发布了2019年度理赔报告并展示了他们的服务。

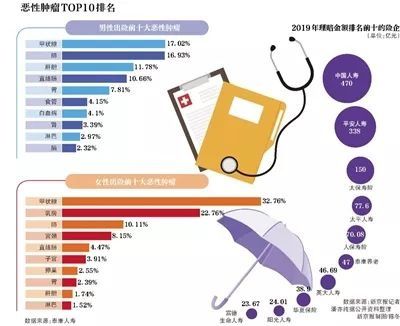

据《新京报》记者不完全统计,截至1月15日,共有36家保险公司发布了2019年度理赔报告,总金额约为1429亿元,其中中国人寿、平安人寿和太保人寿的年度理赔额均超过100亿元,分别达到约470亿元、338亿元和150亿元。

值得注意的是,在年度理赔报告中,另有17家保险公司披露了理赔几率。数据显示,所有已披露该指标的保险公司/个人商业索赔/小额索赔的概率都在97%以上也就是说,在接受的100项索赔中,至少有97项可以得到解决。例如,太平人寿小额索赔的概率高达99%以上。去年,华夏保险还赢得了97.71%的索赔几率。这些数据的披露也打破了许多人的信念,即保险“不能弥补这一点,也不能弥补”和“索赔很困难”

去年36家保险公司亏损1429亿元,亏损256亿元以上

据不完全统计,去年,36家保险公司共支付了1429亿元,也就是说,这些保险公司平均每天向保险客户支付近4亿元

只适用于一家公司。被誉为“人寿保险的第一兄弟”的中国人寿,索赔额仍居首位,年索赔额超过470亿元和1800万件,分别增长约16%和26%。

其次是平安人寿,去年赔付总额也达到338亿元,同比增长26%,其中医疗保险占44%。索赔总数达到447万件,同比增长17%,医疗保险占93%此外,太平洋人寿保险去年结算总额超过100亿元,达到150亿元,全年服务310万客户,同比增长14%。

《新京报》记者还在保险公司年报中发现,有17家保险公司披露了赔付概率,其赔付概率/个人业务赔付概率/小额索赔概率均在97%以上。这些数据的披露也在一定程度上扭转了公众对保险公司“难以补偿”的固有印象。但是,虽然保险公司的索赔率很高,但大多数都低于100%,仍有一些索赔最终没有得到支付。为什么?北京联合大学管理学院财务系教师杨早前向《新京报》记者解释说,保险公司之所以没有赔付,可能是因为消费者在投保时没有履行如实告知义务,如疾病保险、大病保险没有如实告知病史等。二是不属于保险责任的情况,如医疗保险中医疗保险以外的医疗费用等。

有很高的医疗责任概率,男性死亡率比女性高

许多保险公司也在其年度理赔报告中详细分析了理赔案例和数据。对于普通保险客户来说,这些信息可以为他们以后购买保险提供参考。

首先,无论索赔的金额或数量,重大疾病、医疗和其他疾病相关责任的比例一般最高。例如,阳光生活,在比例的情况下,92.62%是医疗责任;就赔偿金额的比例而言,51.54%是对重大疾病的责任。PICC人寿保险也是如此。在总补偿方面,医疗是“大头”,占66.01%,其次是重症,占15.57%

的数据可能从侧面表明,有医疗责任的保险产品更实用。目前,市场上许多保险公司已经推出了数百万的医疗保险。对于20多岁的年轻人来说,他们每年只需100多元就可以享受数百万元的医疗保险,这确实是一种高风险的保险。因此,数以百万计的医疗保险已经成为今年市场上的一种爆炸性产品。

此外,从保险公司理赔数据来看,男性的死亡责任率远远高于女性。根据大都会人寿的年度理赔报告,男性猝死的风险高达91.4%,其中35-45岁的中年男性是猝死的高危人群,占51%根据前海人寿的年度理赔报告,男性占60.3%,女性仅占39.7%。按年龄分布,60岁以上的比例最高,占53.1%从死亡原因来看,疾病死亡占绝对比例为89.7%,意外死亡仅占10.3%,其中交通事故占最高比例,为30%

这些数据还表明,有了预算,男性还可以为自己提供额外的死亡责任保险,例如近年来比较流行的定期人寿保险。20多岁的年轻人购买50万元(70岁以下)的定期人寿保险,每年只需要500多元。如果被保险人在保护期内死亡或完全残疾,保险公司将一次性支付所有保险费用。

但是,保险公司2019年理赔数据也暴露了对大多数保险客户保护不足的隐患。例如,华泰人寿的理赔报告显示,去年该公司950名客户患有严重疾病,平均每人的赔偿只有11.5万元。例如,国华人寿公布的数据显示,重型保险项目的保障金额仅为8.55万元。在医疗费用不断增加的背景下,这一级别的保障显然是不够的。

甲状腺癌高发病率、重大疾病风险的主要原因

199记者还从保险公司理赔年度报告中发现,恶性肿瘤已成为重大疾病的最大诱因,其中甲状腺癌是许多保险公司重大疾病理赔名单中的“头号”诱因。《中英人寿保险索赔报告》显示,恶性肿瘤、脑中风后遗症和急性心肌梗死是三大高发类型的严重疾病,但甲状腺癌是男女第一高发病癌症。工银安盛理赔报告还显示,甲状腺癌是男女最常见的恶性肿瘤,男性发病率为32.75%,女性为40.41%。甲状腺癌是最常见的甲状腺恶性肿瘤。根据中国癌症登记2018年度报告,全国甲状腺癌的年发病率约为17万,在所有恶性肿瘤中排名第七。在15-44岁的中青年人中,甲状腺癌的发病率居首位。

但甲状腺癌的治愈率也相对较高。在2019年5月24日举行的“2019甲状腺及头颈部肿瘤综合治疗论坛”上,复旦大学附属肿瘤医院发布的数据显示,对过去10年在该院诊治的26984例甲状腺癌患者进行长期随访,5年生存率达到98.35%。

但根据现行规定,甲状腺癌是一种恶性肿瘤,而恶性肿瘤是保险公司大病保险的承保疾病之一。因此,在正常情况下,患有甲状腺癌的被保险人将获得重大疾病保险的补偿。由于高发生率,保险公司的保险率自然会很高。

因此,甲状腺癌发病率高、治愈率高、治疗成本相对较低的特点,在业内引发了关于早期甲状腺癌是否应排除在重大疾病风险之外或列为次要疾病责任的多次讨论。

一位资深保险产品经理早前告诉《新京报》记者:“甲状腺癌理赔概率相对较高。对保险公司来说,保险风险很高。如果甲状腺癌被排除在严重疾病的赔偿范围之外,或者被列为轻微疾病的赔偿责任,那么重大疾病保险将有很大的降价空间。”但是,如果相关规定真的得到执行,消费者可能不理解这些规定,或者保险销售者可能大肆宣传这些规定,误导消费者。“