手机网站

手机网站

手机网站

手机网站

2020年初,五家企业向香港证券交易所提交了股票申请表1月10日,一家企业第三次向HKEx提交了表格。前两次分别是在2017年9月和2018年4月。该企业是香港著名的回收改造公司——富源控股有限公司(以下简称“富源控股”)

在香港股票首次公开发行(IPO)提交的历史上,向香港证券交易所提交三次报表的公司并不多,平均间隔一年以上提交报表的公司更少。

富源控股为什么等了近两年才三次向HKEx移交表格?你为什么如此依恋香港股市?在分析这些问题之前,让我们先看看这个企业。

产品组合快速变化“回收站”

富源控股于2013年在香港成立,旨在回收和翻新信息技术和电子产品。2018年,富源控股发展成为香港第三大信息技术和电子产品回收及翻新公司,市场份额约为10.2%(基于总收入)

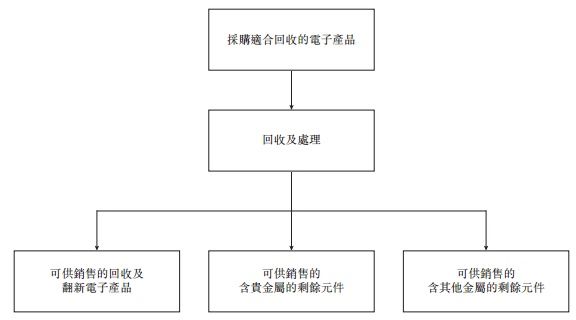

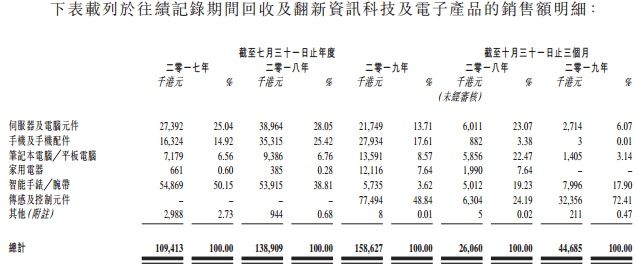

目前,富源控股有三个产品类别,即回收和翻新的信息技术和电子产品、含有贵金属的残余成分和含有其他金属的残余成分。回收和翻新信息技术和电子产品是该公司的主要业务,过去几年的收入比例一直保持在97%以上

199富源控股的商业模式使其成为回收和翻新供应链行业的中游。它从上游供应商处购买可回收的信息技术和电子产品,并通过各种流程的革新向国内外信息技术和电子产品和/或功能组件的批发商、贸易商和零售商销售新产品。

我们都知道,信息技术和电子产品是一个正在迅速升级的行业。行业上、中、下游的供应商、制造商、经销商,甚至回收和翻新企业都必须在技术、生产线、产品和销售方面进行战略性调整,以提升行业产品。此外,从宏观经济角度来看,对信息技术和电子产品的需求也深受经济环境的影响。许多行业很难避免上升、增长和下降。

和从富源控股的产品组合的变化中,我们可以找到泥端

主营业务收入结构变化迅速,导致富源控股经营业绩起伏不定。从2017年至2019年,富源控股的收入从1.13亿港元增加至1.61亿港元。尽管相对稳定,但2018年净利润同比下降22.11%,2019年才回到2017年的水平

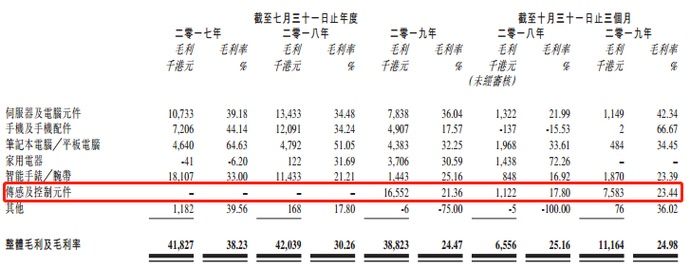

的盈利能力在2018年有所减弱,原因是对毛利率较高的产品(如手机和手机配件)的出价较高,以及一些不太受欢迎的产品的售价较低。市场供求、整体经济形势等。影响可回收信息技术和电子产品的供应和价格。作为中间人,富源控股无法控制这一方面,这使得其利润水平更加不稳定。

此外,新主营业务中传感和控制组件的毛利率较低是富源控股业绩下滑的重要因素。2019年,传感和控制组件的毛利率仅为21.36%,低于智能手表/腕带等许多产品。毛利最高,但毛利率低。富源控股的利润如何提高?

富!借款还需要每年向股东支付256英镑以上的股息。

虽然富源控股的盈利能力不稳定,但这并不影响其股利政策。

于1992-017 -2019及2019年8-10月会计年度,富源控股分别派发股息3625万港元、2910万港元、1800万港元及2400万港元,总额为1.07亿港元同时,富源控股同期利润总额为7705.6万港元,低于分红总额。这说明富源控股的股利分配相当丰富。富源的大股东不是很大。2017年,该公司向董事长陈汉桥、首席执行官张金华和股东时代物流支付了2600万港元、600万港元和800万港元的股息。于2018财政年度向股东宣布派发股息17.55百万港元、4.05百万港元及5.4百万港元,包括付鹏成功道及时代物流;于2019财政年度,向股东宣布派发股息1,170万港元、270万港元及360万港元予付鹏成功道及时代物流;截至2019年10月31日止的三个月内,向股东宣布派发股息1625万港元、375万港元及500万港元,包括付鹏成功路及时代物流。

关于未来股息分配策略,富源控股在招股说明书中指出:“潜在投资者不应依赖前几年宣布和支付的股息价值作为本集团未来股息的指导方针或作为确定未来应付股息金额的参考或依据。”不能保证将来会以类似的水平宣布或支付股息,或者根本不会宣布或支付股息。“

的高额年终奖使得富源控股的现金流更加紧张。自2018年以来,富源控股的现金流和现金等价物一直为负在2018财年、2019财年和2019年8月至10月,富源控股的最终现金流和现金等价物分别为-630.7万港元、-175.5万港元和-840.7万港元然而,富源国际2019年8月至10月的短期贷款(一年内到期或按需偿还)高达2276.2万港元。

由于分红导致总股本减少,2019年8月至10月,富源控股的资本负债比率达到246.02%,较2019财年增长182.59个百分点

从这个角度来看,富源控股宁愿承担债务压力,也不愿向大股东支付股息,这在商界是罕见的。然而,尽管股东们口袋里有很多股息,但在现金流压力下的富源控股如何才能维持公司的日常运营和扩张需要?这是富源控股坚持在香港上市融资的根本原因