手机网站

手机网站

手机网站

手机网站

黄英

编辑经纬

前董事长王振华涉嫌调戏女孩风波过后,新城控股进入了一个黑暗的时刻,卖掉了15个项目以求生存

有人敢卖,有人敢买

在这次转让中,金科股份成为最大的“接收方”。截至8月底,金科已投资27亿元,接管了新城控制的8个项目。交易完成后,金科将增加122万平方米的能力建设面积。

一位接近金科股份的人士告诉城市社区,金科分配的8个项目都是与新城控股合作开发的,金科无疑是最合适的“冠军”此外,新城控股还是金科华东区董事长吴雅春和浙沪区董事长山雷磊的老东家。

不管这一波是正义之战还是浑水摸鱼,事实上,“多占土地,多做工作”一直是金科在规模化道路上取胜的法宝。也正因为如此,三年后,金科从西南角的重庆突围而出,成为亿万住宅企业中的新星。

在激烈歌唱的路上,金科负债累累。奇怪的是,它还经常提供外部担保和财政援助。

01

一路向前

金科成立于1998年5月。它是一个以房地产开发为主营业务,以酒店、现代农业、基础设施、物业管理等辅助业务为主营业务的大型企业集团。

2,016年以前,金科位于西南角,一半以上的业务在重庆。这是一家销售额不到500亿元的小型住宅企业。然而,在嘉里发布的2018年全国住宅企业销售流量排名中,金科以1291.1亿元的总销售额排在第22位,成为1000亿住宅企业的新成员。

8年12月12日,金科发布了2019年半年度财务报告,显示2019年上半年公司实现营业收入261.05亿元,同比增长68%。公司净利润31.67亿元,同比增长近300%,其中归属于上市公司股东的净利润25.90亿元,同比增长289%今年年初,董事长对媒体表示:“太稳定是保守的,会被市场淘汰。小而美是不够的,它必须大而强。”因此,我们提出了跨越式发展的目标。金科2019年的目标是销售超过1500亿元人民币,2020年超过2000亿元人民币。“

从现在开始,金科实现销售额814亿元,同比增长36%,销售面积839万平方米,同比增长20%金科的年度目标已经达到一半以上

征地方面,公司同期新增征地项目94个,新增土地储备1530万平方米,同比增长51.2%,征地金额423亿元,同比增长59.3%

今年以来,快速去杠杆化和筹集资金以确保现金流安全已成为住宅企业的一项重要工作,许多住宅企业选择积极放缓和升级以应对风险。金科要实现收入和净利润的大幅增长并不容易,要实现销售的稳定增长也不容易。

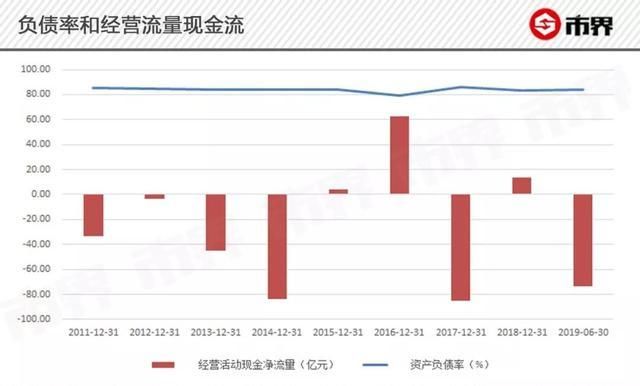

,然而,与销售额、收入和净利润的大幅增长相比,正在蓬勃发展的goldkorn的负债情况看起来并不乐观。

半年度报告显示,公司资产负债率为83.86%,经营活动产生的净现金流量为-73.21亿元,2018年末为13.29亿元。

排除了预售住房资金的影响,净负债率能更好地反映房地产企业的真实债务压力和杠杆水平。半年度报告数据显示,金科的净负债率达到147.47%这在行业中是偏高的。

的高债务也使得金科的货币基金不足以支付其短期债务。从2016年到2018年底,金科的货币基金/短期债务分别是2.59倍、1.03倍和0.99倍。

。今年上半年,金科一年内到期非流动负债253.82亿元,短期贷款35.86亿元。两者合计占货币资金的94%,与金科现有的308.55亿元货币资金非常接近。账户里的钱只够还清。

这实际上也表明,虽然这首高调的歌曲给公司带来了很多好处,但这些好处已经迅速投入到公司的发展中,而地主们根本没有多余的粮食。

标准普尔在6月份的评级报告中表示,如果未来12个月的债务扩张速度比预期更快,或者流动性减弱,它可能会下调金科集团的评级。

02

奇怪的动作

在房地产市场进入冬季,所有的房企都在苦苦偿还,折扣促销在今天上演,企业的现金流、负债率已经成为企业实力竞争的关键指标然而,金科在借钱的时候经常成为“债主”,一系列的行为似乎很奇怪。在

中,股东最担心的是金科经常为负债累累的子公司提供担保。

四川成都金科房地产

截至2019年5月底,金科向参与公司提供担保余额114亿元,向子公司、子公司和子公司提供担保余额757亿元,担保余额合计871亿元,占公司最新经审计净资产的375.92%,占总资产的37.77%。

金科把所有的钱借给了什么样的企业?

7年30日,金科发布公告,为子公司提供担保。市政社区发现,在这次担保的14家公司中,有2家净资产为0,3家的负债率超过或等于100%,3家的负债率超过90%,3家的负债率超过80%债务状况令人担忧一些

的内部人士告诉市场,担保在房地产行业很常见,是一个更好的融资渠道。但是,在频繁的担保中,如果资金不能收回,肯定会引起一些新的问题。

此前,的“员工及投资公司”天津顺的非计息子公司中,也投资了这些子公司。股东由8名高级管理人员组成,其中包括董事长蒋。有媒体质疑

,金科股份最高管理层与大股东联手,利用上市公司平台,以无息或低利率补贴大量资金成立自己拥有股份的企业,从而占用上市公司资金。这种行为已经形成了事实上的利益转移。

为此,2019年2月14日,金科修订了《公司员工及投资房地产项目公司管理办法》,要求公司董事、高级管理人员及其控制或委托的机构或与其关系密切的家庭成员不得作为投资者

尽管如此,这种做法仍然导致监管机构的调查5月20日,深交所要求金科披露相关项目进展情况,并列出相关董事和高级管理人员的预期退出时间

如果是为控股子公司提供担保是可以理解的,但很难理解公司的丰厚资金是否用于补贴其他公司。

截至2019年5月底,金科提供的财政援助累计余额为97亿元,其中公司向房地产项目公司提供的股东贷款余额为72.6亿元,合伙人从公司控股的房地产项目子公司划转的剩余资金余额为24.6亿元。

2年7月20日,金科发布公告,对4家公司进行补贴,分别向嘉兴宝泰、上海红九、嘉兴茂凯、上海徐汇提供不超过2.56亿元、1.0336亿元、3.84亿元、1亿元的资金支持,且不计息针对

,金科也对市场做出了回应:目前,合资合作开发项目已经成为领先住宅企业的普遍做法。根据公平交易原则,项目公司的合作伙伴,即其他股东,也有权转让项目公司的剩余资金。相关资金的划转是否有利息,取决于双方具体的合作协议,包括计息和无息。

易居研究所的严跃进表示:对于这种无息补贴,这表明考虑到合作伙伴的财务压力和偿债能力,融资的定价已经被重新考虑。在这种情况下,关键是看合作伙伴未来的业务发展。例如,这些资金将来会流向金科的相关项目,因此一些合作的成本自然会降低。类似的财政援助自然会让中小股东大会更加关注。如果使用了太多的低息融资,一些中小股东可能也会抱怨资本利得不到保障。

金科不仅在对外援助方面慷慨大方,在收购方面也慷慨大方。

7年8月8日,金科股份宣布其全资子公司重庆金科拟分别接受中科建设和重庆凯润持有的重庆邢鲲房地产51%和49%的股权。交易总额不得超过8.47亿元。为此,独立董事姚宁提出了异议。后来,深圳证券交易所就此交易发出了一封询价函。

又为什么闹出这么大的动静,第一,这笔交易有关联交易的嫌疑,中国建设分公司实际控制人为金科黄红云的兄弟黄一峰企业;其次,此次交易的净资产溢价高达1100%

金科回应,2012-2014年邢鲲获得土地使用权时,平均交易底价为433元/m2,但随着时间的推移和区域发展的成熟,2018年平均交易底价为2039元/m2,增值率为369%结合其他原因,此次交易是公平合理的。

重庆云阳金科集团商品房住宅建筑工地

,然而,据腾讯棱镜报道,2018年1月至2019年6月,同一面积的平均楼面价格为1708元/平方米,比邢鲲房地产的预估价格低324元/平方米尚不清楚以11倍

的溢价收购弟弟的公司是否涉嫌“帮助弟弟变魔术”,以及是否会损害股东的利益。

更让小股东担心的是,金科不是没有钱,补贴和担保的钱是有成本的。

据市场了解,截至《中国日报》发布之日,金科已发行35.8亿元企业债券、3亿美元债券、27亿元短期融资券和23亿元中期票据。据此前披露,2018年,金科的融资成本高达12.5%

也就是说,金科股份一方面向参与公司和控制力较弱的项目公司无偿提供大量资金,另一方面继续发行高息债券进行融资。这背后的故事是什么?

值得一提的是,金科董事会中的第二大股东融创的两位董事,经常对金科关于担保和贷款的每一项决议投反对票和弃权票。但是,两票不足以影响整个董事会的决议。

03

股权拔河背后的故事

可能始于金科创始人黄红云减持股票。

2 011年,黄红云带领金科地产借壳ST东源,登陆a股。禁令解除三年后,黄红云利用该公司的“新能源概念的高交付”和其他有利机会在高水平上获利。截至2015年5月12日,黄红云和他的妻子三次减持股份,总现金流约为28亿元。和黄家的其他成员一起,黄家积累了超过40亿元的现金。然而,你经常在河边散步。你怎么能不湿你的脚呢

2年11月1日,徐翔在杭州湾大桥被捕。后来,黄红云也受到了特别工作组的调查。虽然没有受到惩罚,但为了金科的稳定,他被迫辞去了包括董事长在内的上市公司的所有职务,成为金科的幕后人物。祸不单行在徐翔被抓获之前,黄红云开始缩小新能源概念战线,首先减少了对收购风能企业股权的考虑,然后取消了业绩承诺。金科的股价相应下跌,跌至每股3.56元的低点。

2015年8月20日,金科宣布将向不超过10名投资者私下发行股票,增发额为45亿元。2016年9月21日,孙宏斌以40亿元的价格赢得金科16.96%的股份,进入金科。

融创刚刚开始进入金科。黄红云非常高兴,因为它缓解了公司的紧迫需求。但后来,随着融创在二级市场悄悄增持,他意识到融创什么都不擅长。

融创当时回复深交所的询问,称此次上涨是因为金科的投资价值乐观。它没有积极寻求上市公司的主动,但也不排除成为最大股东的可能性。

躺在一边的沙发上,不得让别人睡得很香

2年4月6日017,黄红云在金科内部会议上说:“我个人不会放弃对公司的控制权。金科是我的生命。”“让金科股权纠纷从黑暗走向光明

截至2017年4月28日,融创持有25%的股份此时,黄红云和他的联合政党持有金科26.24%的股份,这离彼此只有一步之遥。

2年10月25日018,融创控股持股比例达到27.6783%,优势为0.0002%,成为金科第一大股东。

但是三天后,也就是2018年10月28日,黄红云·拉莱的女儿黄思,也就是十大流通股东之一,签署了一份联合行动协议,将她的持股比例提高到29.9925%,从而引发了一场30%的收购大战。

2年11月中旬,面对来自融创的压力,黄红云用了一个独特的制胜绝招。

金科发布公告。公司董事会审议通过了《对不符合解锁条件的激励对象已授予但未解锁的限制性股票回购议案》,以每股2.73元的价格回购和注销12人持有的83.75万股股份。在

回购之后,黄红云和他的团队持有金科超过30%的股份,超过了要约收购的红线。

此时,如果融创想成为最大股东,不可避免地会引发要约并需要大量资金,这对融创来说不划算。

到目前为止,随着黄红云家族的胜利,两者之间的平等已经暂时结束。

2019中国日报显示,黄红云及其联合政党目前持有金科29.98%的股份,融创持有金科29.35%的股份。

,而《中国日报》也有这样的消息,在金科十大股东中还有一个自然人股东黄伟,持股比例为1.70%根据房地产第一线,黄伟是黄红云的侄子必要时,黄炜可能与黄红云形成一致行动

在现代商业战争中,当一家上市公司面临被收购的威胁时,有一种方法——“债务毒丸计划”,即通过增加债务,增加收购者收购公司后的债务成本,达到反收购的效果

连续的财政资助法案和担保被视为黄红云制造的“毒丸”

业内人士告诉市场,促进企业稳定运行有两个层面,一是资本,二是股权保护。两者都不可或缺。然而,当“毒丸”计划实施后,上市公司也会侵害大股东和小股东的利益。

走在红线的边缘。黄红云和金科管理层应该更加关注风险。