手机网站

手机网站

手机网站

手机网站

< p > 随着互联网的概念席卷各行各业,证券经纪人可能会面临互联网浪潮不断冲击下的翻天覆地的变化。

证券经纪业务在市场上也被称为“代表客户买卖证券”。证券公司接受客户的委托,代表客户买卖证券的业务。在证券经纪业务中,证券公司只收取一定比例的佣金作为业务收入。"

当我还是一个主修财经的无知学生时,这已经是我必须牢记的一个知识点了。这个概念深深地印在我的脑海里,仿佛这是理所当然的事。

但当他开始从事互联网相关工作并接触到大量与互联网相关的理论和思想时,这种教科书式的证券经纪业务定义逐渐开始动摇,甚至摇摇欲坠-

“证券公司是否必须按比例收取佣金作为业务收入?这种收入对消费者来说合理吗?这项业务背后有什么新的发展吗?”

随着时代的发展,技术的变化和市场的变化,这些看似天真和可笑的怀疑和疑虑逐渐变得不再可笑。

1。互联网公司创造商业传奇

的两种理论过去的20年见证了互联网的快速发展。互联网技术公司不怕像新生牛犊一样小的老虎,就像秋风扫落叶一样,把积累了一百多年的传统公司推到了世界500强,创造了一个又一个神话般的商业传奇。是什么样的“魔法”让这些神话成真?

于是不得不谈论网络经济的基本理论、自由理论和长尾理论。

1年。自由理论

自由理论不仅仅是互联网时代的理论。早在20世纪初,吉列公司就实现了刀片销售,并通过免费赠送刀架占领了市场。

的理论基础是将免费商品的成本转移出去,并通过其他产品或服务获得补偿,或将免费商品的成本降低到零

套理论的价值在互联网时代真正脱颖而出。例如,腾讯的QQ微信是免费的,但流量可以通过增值服务(QQ会员级别)、广告模式(朋友圈广告)和交叉补贴(游戏和其他产品的流量)来实现

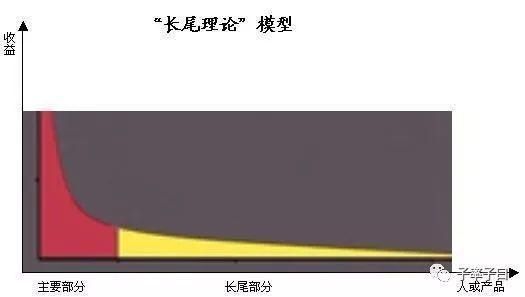

2年。长尾理论

长尾理论从理论和实践上总结了互联网的经济形态,对互联网形态下的市场定位具有指导意义。

例如,传统书店由于服务范围有限,只能为书店周围的人群服务,同时由于柜台有限,只能提供最热门的书籍。亚马逊的网上书店可以覆盖所有消费者。与此同时,由于互联网上有无限的展示柜台,大量不受欢迎的书籍可以展示。

互联网突破了时间和空间的限制,其边际成本相对较低,使得无法服务的长尾市场成为可能。长尾市场就像原始海平面下的土地。随着海平面的突然下降,长尾市场形成了一个“新大陆”

自由理论为网络经济的盈利模式提供了一条思路。长尾市场理论为网络经济的市场定位和营销策略提供了一条思路。正是这两种理论为网络经济奠定了坚实的理论基础。

然而,这两种理论不仅长期以来难以为传统金融业所理解,甚至可能被视为异端。从本质上讲,它们与长期投资银行的思维和传统金融业的28理论相悖。让我们来看看传统金融和互联网金融之间的意识形态辩论。

2。传统金融与网络金融的意识形态之争1。投资银行思维VS自由思维

(1)投资银行思维

投资银行的思维非常重视投入产出比,而且最好对每一项投入都有相应的产出,否则就不会继续把看不到结果的东西放进去。在这种思想的指导下,不容易产生巨大的未知风险,风险可以在一定程度上得到控制并及时停止。

但是很难用这种思维方式继续投资于一些创新业务,当没有阶段性成果时,往往会失去耐心。在移动互联网的浪潮下,传统金融机构局限于投资银行思维,往往需要在已经有成功案例的情况下跟进。然而,错过风往往为时已晚。

(2)自由思维

而自由思考,在早期与其说是价值利润,不如说是价值规模效应和未来的可能性,因为坚信只要有巨大的现金流就有各种方式

这也解释了为什么大多数互联网公司在早期亏损,并愿意在亏损时继续投资。

在理念的指导下,投资和勘探可以在一个地方进行,而不考虑成本,这可能会产生革命性的突破。然而,尽管马云有可能实现他的梦想,但也可能有贾跃亭“为梦想窒息”的悲剧

投行思维实际上更强调“因眼见为实”,而自由思维更强调“因眼见为实”,更像是两种截然相反的“人生哲学”然而,这种“人生哲学”不是一个或另一个。在重视合规的传统业务中,对投资银行思维的强调是完全无可指责的。然而,对于许多创新型企业,尤其是那些与金融科技相关的企业,由于这些企业的投入与产出之间的非线性关系,关注自由思维实际上更为实际。

例如,是证券应用。一方面,它是客户在线下营业部开户后进行交易的平台。另一方面,这个应用程序也是一个在互联网上吸引客户和实现在线客户获取的渠道。

如果这个应用承担了从互联网上获取客户并转化他们的任务,这个领域的业务一开始就不会赚钱。应用程序将分为两个阶段:用户增长和商业化。在用户增长阶段,APP暂时不会考虑盈利能力,有必要优先考虑扩大用户规模,并在商业化阶段再次考虑盈利能力。在这个时候,有必要对这项业务有足够的容忍度。

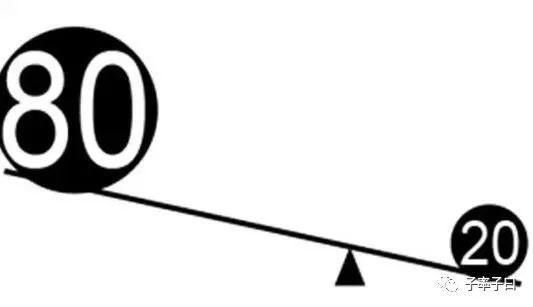

2.28理论VS长尾理论

(1)不同关注点

28理论认为,在任何一组事物中,最重要的只是一小部分,大约20%,其余的80%是次要的,尽管它是大多数。因此,传统的金融业主要集中在高净值客户的头上,因为人们发现20%的客户的头上往往能产生80%的利润。

因此,我们可以看到银行有特殊的贵宾通道。证券公司过去有大的帐户办公室,但是现在他们有高资产用户的投资服务。与此同时,传统金融业也注重爆炸性模型和核心热点产品,如知名基金经理拥有的基金产品。在28理论的指导下,只需要集中资源,同时为核心用户服务和推广核心产品,就能带来很多好处。

长尾理论聚焦80%被忽视的长尾市场通过互联网的模式,它突破了时间和空间的限制,将无法服务的用户转变为边际成本极低的可服务用户,同时挖掘大数据长尾市场的需求,以个性化的方式满足长尾市场用户的多样化需求。

由此可见,支付宝的余额宝通过极低的购买门槛和高效快捷的服务吸引了大量原本鄙视传统金融机构服务的草根用户,最终田弘基金成为中国最大的基金公司。

(2)不同的业务模式

28理论倾向于1万高净值用户每人收费100万元的商业模式,而长尾理论倾向于1亿普通用户每人收费100元的商业模式。这两种模式没有对错之分。每种模式都有自己的优缺点和合适的使用场景。

28理论更适用于线下业务部门布局广泛、拥有大量高净值客户资源的证券交易商,侧重于维持给公司带来主要收入的少数客户,从而为公司创造最大收入。然而,风险在于,该公司的主要收入依赖于少数主要客户,这些客户也是其他证券公司羡慕和积极的证券目标。

长尾理论更适用于线下业务部门较少,但网上影响力和操作客户获取能力较强的券商,以避开竞争最激烈的头客户市场,专注于传统券商忽略的小分散市场。通过越积越多的方式,它也可以占领细分市场,成为细分市场的领导者。经过大量用户,它还可以形成网络效应。然而,在线操作的复杂程度和技术要求远远高于传统方法。

总之,传统金融业中的投资银行思想、第28条理论和互联网产业的自由思想、长尾理论不是黑与白,不是这个或那个,而是对立统一。每个理论和思想都是相对的,只能在特定的条件下建立。适用的场景和范围是不同的,在不同的情况下是相辅相成的。

3。应用程序是网络经纪人和传统经纪人的唯一区别吗?

在理解了投资银行思维与自由思维、第28条理论与长尾理论的区别后,回顾互联网证券公司与传统证券公司在证券经纪业务上的区别,我们可以看出这不仅仅是一个APP问题:

问题互联网证券公司遵循免费理论,通过免费报价软件、金融信息服务和股票吧社区论坛吸引用户聚集,然后通过股票开户和收取佣金套现,这与传统的线下开户获取客户的方式有很大不同,大大降低了获取客户的成本,同时提供较低的佣金率。

互联网经纪商遵循长尾理论,避免与首席经纪商争夺一级和二级高净值客户。相反,他们利用互联网覆盖传统经纪业务部门无法覆盖的群体,以及由于服务成本高而不愿覆盖的用户群体,从而获得了一个全新的蓝海市场。

互联网经纪人与传统经纪人,256以上互联网金融行业差异

(1)网上证券交易商可以不依靠营业部在网下开户,而是依靠网上优质服务,让用户可以先成为APP和PC的用户,然后通过互联网用户操作方式将用户转化为证券客户。此时,网络财务部既是后台支持部门,也是创收部门,可以直接给公司带来业务收入。由于之前的模式最终带来了可观的利润,公司对模式和道路充满信心,并愿意探索和投资更多的创新模式。

(2)而传统的证券交易方式是先通过营业部线下开立股票账户,然后提供APP和PC终端作为交易平台。此时,网络财务部只是一个后台支持部门,成本部门不能直接为公司创造经营收入。同时,由于互联网获取客户和转化的模式尚未得到验证,公司对这种模式感到困惑和不确定,不愿意进行长期的业务探索和投资。

拥有APP的公司不一定是互联网公司。核心问题是APP背后是否有互联网商业模式、组织结构和意识形态。

4。对证券经纪业务

未来的几点思考在理解了自由理论和长尾理论,并同时理解了互联网证券交易商与传统证券交易商的本质区别之后,证券经纪业务的未来已经逐渐变得明朗

1年。互联网流量巨头会获得经纪许可证吗?证券公司应该如何应对?

腾讯发起成立伟众银行,阿里发起成立网商银行,腾讯阿里联合发起成立中安保险但让人感到奇怪的是,为什么腾讯阿里一直无法获得内地券商的牌照?

实际上正是因为银行和保险业有大量的离线场景和离线流程。互联网只能优化和改造原有的流程,很难取代原有的流程。

但是证券经纪业务从开户到交易到销户的主要流程基本上是在线的,事实上已经被互联网高度渗透。

此时的核心是互联网的产品、操作和技术能力,这正是互联网流量巨头们最擅长的:

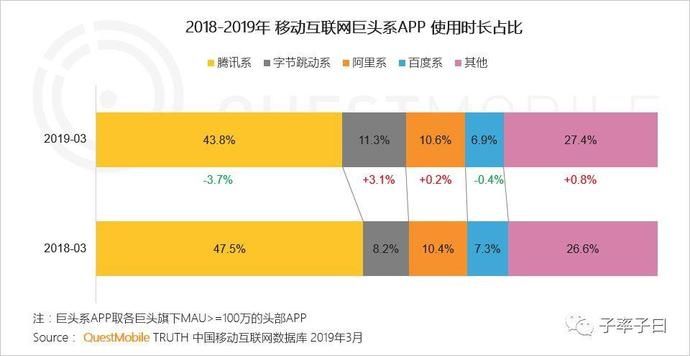

的微信的使用寿命为10亿个月,支付宝的使用寿命为6亿个月,而拥有最多证券应用用户的同花顺的使用寿命仅为3000万个月,更不用说拥有不超过1000万月度用户的众多证券公司了。

腾讯阿里一旦获得证券牌照,基本上是先切断传统券商的用户增量,因为人们有微信支付宝。如果微信支付宝可以直接开户交易,那为什么要去券商营业部或者下载券商APP开户交易股票呢?股票市场的新潜在用户基本上被微信支付宝屏蔽了

此外,传统证券公司用户的股票将逐渐流失。腾讯阿里的产品和运营能力都是一流的,APP拥有更好的用户体验、更强大的功能、多样化的运营活动和各种补贴方式。

虽然对佣金有最低监管限制,但想象一下,对于您来说,在股票上开立账户以提高支付宝的会员级别、股票交易以提高芝麻信用评分、虾音乐贵宾权利和福利、饥饿优惠券、淘宝电影折扣卡以及证券经纪业务完全融入该系统将是多么具有竞争力。

一旦互联网流量巨头获得证券经纪业务许可,并建立了一套完全依靠现金流的方法,可能会对整个证券经纪业务产生巨大影响。与此同时,大多数证券公司的收入严重依赖证券经纪业务,这将不可避免地导致大量证券公司入不敷出,影响大量相关员工的就业。

另一方面,整个人很容易成为股票交易的使用者。大量中小散户的进入更有可能加剧股市的波动。这些都是监管者不愿意接受的情况。

由此可见,正是因为互联网流量巨头可能会对证券经纪业务造成海啸般的冲击,这反过来又会阻碍其在可预见的未来获得证券经纪业务经营许可

正是因为这一大前提的存在,证券公司和互联网流量巨头相互合作,从互联网流量巨头中流失,从而真正做到无所顾忌,敢作敢为——他们不能从事这项业务,也不会成为他们的竞争对手,那么为什么不努力从他们那里获得流量呢?

最近,美国的查尔斯·施瓦布正式宣布零佣金,这再次使零佣金成为国内券商讨论的焦点。

美国的零佣金模式确实有其特殊性。例如,嘉信理财的证券经纪业务收入占总收入的比例很低,更多依赖于其他业务收入,而国内券商的大部分收入仍然依赖于证券经纪业务。

然而,作为一个更加发达和成熟的资本市场,美国资本市场有许多经验预示着中国资本市场的未来。零佣金可能不适合中国当前的国情,但从更长远的历史角度来看,这也是历史的必然。有时候,一个公司或一个人的命运不仅取决于它自己的努力,也取决于历史的进程。或许暂时,我们可以坐下来收取佣金,轻松一下。然而,历史的步伐终将到来。我担心在那一天,将不再有抵抗命运的能力。但这真的是从事经纪和证券经纪业务的从业者的最终结果吗?

0佣金表面上看起来不可思议,但实际上它仍然是自由理论在证券经纪业务中的进一步发展和发展。

在证券经纪业务中自由理论的最初应用是吸引用户通过自由报价软件、金融信息服务和股票酒吧社区论坛聚集,然后通过股票账户和佣金套现。

和0佣金实际上是通过免费佣金吸引用户,然后通过保证金交易、付费会员、付费投资、以佣金为基础销售其他金融产品等方式套现。这个行业一直在叫嚣的向财富管理的转变实际上是自由理论的应用。

199移动互联网的兴起使传统媒体不再受欢迎,但许多传统媒体人凭借对媒体本质规律的深刻理解和多年积累的技能:成为第一批自我媒体作者和时代的引领者即使有一天佣金真的回到零,真正了解投资和用户的从业者永远不会面临失业的困境。实现个人知识产权、社区经济、知识支付、投资顾问和独立经纪人的流动还有很多方式有待探索。

大萧条后,一切都在增长

五、自然选择、适者生存

| 1 . 9965亿年前,一颗小行星撞击地球,扬起灰尘挡住了阳光,植物枯萎,万物萧条曾经统治地球数亿年,这种巨大的恐龙难以适应环境,最终走向灭绝。然而,早期的哺乳动物,依靠它们小的身体和极好的适应性,最终笑了。

自然选择、适者生存、永恒的自然规律仍然适用于社会经济领域,生产力决定生产关系,生产关系适应生产力的发展,经济基础决定上层建筑,上层建筑适应经济基础的变化不适应生产力发展的生产关系和不适应经济基础发展的上层建筑迟早要调整和改变。

,以其巨大的规模和深厚的积淀,如果它继续停滞不前,固守自己的缺点,即使它曾经名噪一时,也难以抵挡历史的洪流。