手机网站

手机网站

手机网站

手机网站

这些项目都免征个人所得税!今天,我为大家整理了一下。读完之后,请把它转到收藏处。

1、本单位发放的这16种补贴/补贴可免征个人所得税!

1年,根据《中华人民共和国个人所得税法实施条例》第十三条,按照国家统一规定给予的补贴和津贴:按照国家统一规定给予的补贴和津贴,是指政府特殊津贴、院士津贴、高级院士津贴以及按照国务院规定免征个人所得税的其他补贴和津贴

2、

补贴高级专家延长退休年龄根据《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994年第20号),已达到退休年龄但因工作需要确需适当延长退休年龄的高级专家(指享受国家政府特殊补贴的专家、学者、中国科学院院士、中国工程院院士),其延长退休期的工资、薪金视同退休工资,退休工资免征个人所得税。其中:

(1)对于来自劳动人事关系所在单位的高级专家,该单位按照国家有关规定向职工统一发放工资、薪金、奖金、津贴、补贴等收入,视同退休、退职工资,免征个人所得税;

(2)除上述第(1)项所述收入外,各种收入,如培训费、讲座费、咨询费和报酬等。一、高级专家从其劳动人事关系单位以外的地方取得的,应当依法缴纳个人所得税。

3年,独生子女补贴,托儿补贴

根据《国家税务总局关于印发〈个人所得税征收若干问题的规定〉的通知》(国税发[〔1994〕089号),个人按规定标准领取独生子女补贴和育儿补贴,不需要征收个人所得税。但是,超过规定标准的部分应当计入工资收入。独生子女补贴和儿童保育补贴的具体标准以地方法规为基础。

4年,生活津贴

按照国家统一规定发放的补贴和津贴免征个人所得税

根据《国家税务总局关于确定生活补贴范围的通知》(国税发[〔1998〕155号),生活补贴是指因某些特定事件或原因支付给纳税人或其家属的临时生活困难补贴,以及其工作单位按国家规定从留用福利基金或工会经费中提取的补贴。

5年,救济基金

个人所得税减免基金

根据《中华人民共和国个人所得税法实施条例》第十四条,救助基金是指各级人民政府民政部门支付给个人的生活困难补助

6年,养老金

根据《个人所得税法》第4条第4款,养老金免征个人所得税。

7年工伤补贴

根据《财政部、国家税务总局关于工伤职工工伤保险待遇个人所得税政策的通知》(税

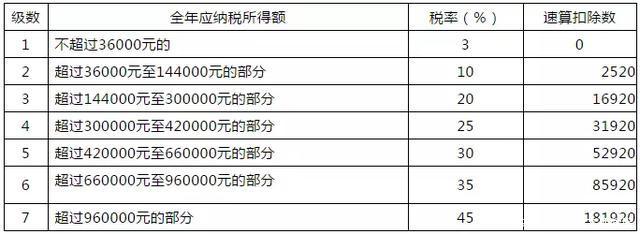

1年。居民个人综合收入,以各纳税年度收入中扣除费用6万元及依法确定的特别扣除、特别附加扣除和其他扣除后的余额为应纳税所得额,适用3%至45%的超额累进税率(详见个人所得税税率表1)< br>

|居民个人取得的综合收入,个人所得税按年度计算;有扣缴义务人的,扣缴义务人应当按月或者分月预缴税款(个人所得税扣缴率详见表3)< br>

2年非居民个人工资薪金所得,其应纳税所得额为月收入减去费用后的余额5000元;个人劳务报酬、作者报酬和特许权使用费所得,应当按照每项所得的数额,作为应纳税所得额。根据“个人所得税税率表1(适用于综合收益)”按月折算(见个人所得税税率表4)计算应纳税额

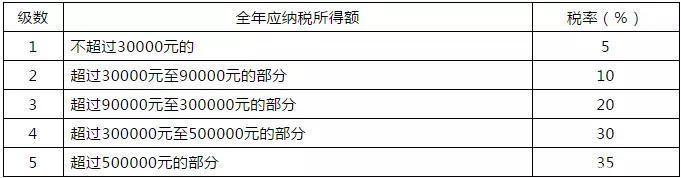

3年。营业收入以各纳税年度总收入减去成本、费用和亏损后的余额为应纳税所得额,适用5%至35%的累进税率。(详见个人所得税税率表二)

4年房产租金收入,每笔收入不超过四千元,减去八百元的费用;金额超过4000元的,扣除20%的费用,余额为应纳税所得额。适用比例税率,税率为20%

5年。财产转让所得,以财产转让所得减去财产原值和合理费用后的余额为应纳税所得额,适用比例税率,税率为20%

6年,利息、股息、红利所得和杂费收入,以每笔收入的金额作为应纳税所得额,按20%的比例税率计征

个人所得税税率表快速计算扣除及适用范围

个人所得税税率表1

(适用于综合收益)

1年,适用于居民个人取得的综合收入,综合收入以每个纳税年度的收入减去支出的6万元和专项扣除、专项附加扣除及其他依法确定的扣除后的余额为准。< br>

2年,适用于居民个人工资收入的代扣代缴。应根据累计预扣税方法计算预扣税

3,适用于2021年12月31日前,居民个人如选择纳入当年综合收入计算纳税,可获得全年一次性奖金

4,自2022年1月1日起适用,居民个人获得的年度一次性奖金计入当年综合收入的个人所得税计算和缴纳

5年,2021年12月31日前,居民个人取得的股票期权、股票增值权、限制性股票、股权激励和其他股权激励,符合有关规定和条件的,不计入当年综合收益,并按全额综合所得税税率表单独计算纳税

6年,个人达到国家规定的退休年龄,领取企业年金、职业年金的,按年领取,适用综合所得税税率表计算纳税

个人因在国外定居而领取一次性年金个人账户基金,或个人死亡后,指定受益人或法定继承人领取一次性年金个人账户余额,适用综合所得税率表计算纳税

7年,个人与用人单位解除劳动关系取得的一次性补偿收入(包括经济补偿金、生活补助费和用人单位发放的其他补贴),在当地上一年度职工平均工资额3倍以下的部分,免征个人所得税;金额超过3倍的部分,不纳入当年综合收入,单独应用综合所得税税率表,计税计算

8年,个人办理提前退休手续并获得一次性补贴收入的,应按照提前退休手续至法定退休年龄之间的实际年平均数进行分配,确定适用税率并快速抵扣,单独适用综合所得税率表,进行纳税计算

个人所得税税率表2 < br>

(适用于营业收入)

营业收入适用。本表所称年度应纳税所得额,是指依照本法第六条的规定,从每个纳税年度的总收入中扣除成本、费用和亏损后的余额< br>

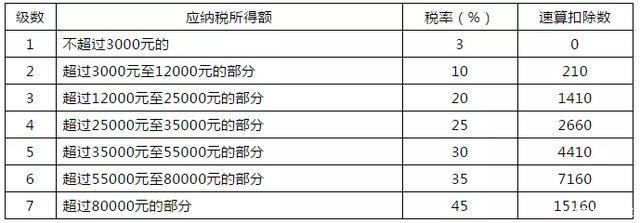

个人所得税扣缴率表3

1年适用居民个人劳动报酬扣缴< br>

|2年,另:向居民个人支付报酬和特许权使用费所得时,应按下列方法代扣代缴税款:

.报酬和特许权使用费所得以收入减去费用后的余额为基础。其中,作者报酬收入减少70%

费用扣除:预缴税金时,如果每次收入不超过4000元,费用扣除按800元计算。每笔收入在4000元以上的,按收入的20%计算扣除费用。

应纳税所得额:作者报酬和特许权使用费所得,以每笔所得的金额为应纳税所得额,计算应纳税所得额。20%的扣缴率适用于报酬和特许权使用费的收入。

个人所得税税率表4

1年,非居民个人取得的工资、薪金、劳动报酬、报酬和特许权使用费收入,按照本表后按月折算应纳税额;< br>

2年、2021年12月31日前,获得年度一次性奖金收入,未纳入年度综合收入的,以年度一次性奖金收入除以12个月获得的金额,按照本通知所附的月度综合所得税税率表折算;

3年,个人达到国家规定的退休年龄,领取企业年金、职业年金的,按月领取,适用于按月税率表计算和纳税;季度征收,每月计入平均分配,按照适用于月征收金额的月税率表计算纳税;

4年,单位以低于购买或建设成本的价格将房屋出售给职工,职工因此少支出的差价部分符合财税[2007]13号文件第二条的规定,不计入当年综合收益。差价收入除以12个月所得的金额用于根据月税率表确定适用税率和快速扣除,并单独计算税款。

4、你的工资和年终奖金是如何计算的?

2年1月1日实施的新税法已全面实施。其中,公告明确规定居民工资薪金所得个人所得税按日累计代扣代缴。个人劳务报酬所得、作者作品报酬所得和特许权使用费所得的个人所得税,应当从根本上改变现行规定,先行代扣代缴。

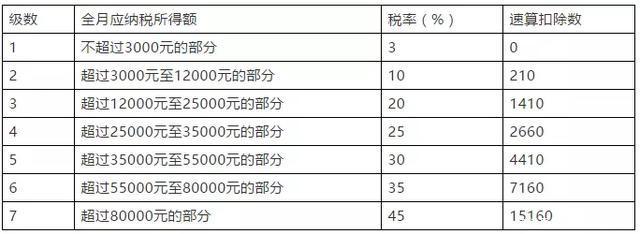

5年。正常工资收入的月预扣税计算:< br>

累计扣缴方法从原来的月计税计算到年累计计税计算,税率适用于上升的现象。

应纳税所得额的累计预扣和预缴=累计收入-累计免税收入-累计费用扣除-累计特别扣除-累计特别附加扣除-累计法律规定的其他扣除

如2019年XXX月工资为2万元,每月费用扣除5000元,社保公积金个人部分为1500元,子女教育专项扣除2000元,养老拨款2000元。

1年个人所得税:(20000-5000-1500-3000)*3%=315元

2年个人所得税:(20000 * 2-5000 * 2-1500 * 2-3000 * 2)* 3%-315 = 630-315 = 315元

3年个人所得税:(20000 * 3-5000 * 3-1500 * 3-3000 * 3)* 3%-630 = 945-630 = 315元

4年个人所得税:(20000 * 4-5000 * 4-1500 * 4-3000 * 4)* 10%-2520 = 1680-945 = 735元

……

六、关于年终一次性奖金代扣所得税的计算< br>

在1992021年之前,获得全年一次性奖金的居民个人可以按以下步骤分别计算纳税,也可以选择计算当年合并收入纳税。1年,某某于2019年12月获得年度一次性奖金6万元,选择不纳入年度综合收入,以年度一次性奖金收入除以12个月获得的金额,根据综合所得税税率表(月税率表),确定适用税率并快速抵扣,单独计税计算计算公式为:应纳税额=年度一次性奖金收入×适用税率-快速扣除60000/12=5000适用税率10%

快速计算减210元

2年12月019年度一次性奖金所得税60000*10%-210=5760元

2年,某某在2019年12月获得一次性奖金6万元,选择纳入计算;月薪5000元,社会保障公积金个人部分1500元,子女教育专项扣除1000元,养老分配扣除2000元。

2019综合所得税=[(5000 * 12+60000)-5000 * 12-1500 * 12-3000 * 12]* 3%

=[120000-60000-18000-36000]* 3% = 6000 * 3% = 180元