手机网站

手机网站

手机网站

手机网站

产品:零度研究研究员

:马东

7年15日,港交所披露了捷信消费金融有限公司(以下简称“捷信”)家庭信贷有限公司(以下简称“捷信”)的首次公开招股说明书,该公司也有望成为中国24家注册消费金融公司中的第一家上市公司

捷信于2007年进入中国,捷信消费金融有限公司于2010年正式成立。它是中国首批获得消费金融许可证的四家消费金融公司之一,也是迄今为止唯一一家外商独资的许可证机构。

是一家在荷兰注册的公司,由捷克人彼得·切尔纳于1997年在捷克共和国创建。它主要在包括中国、东南亚和中东欧在内的九个国家提供销售点贷款(线下商店提供的贷款)、现金贷款和循环贷款。在

9年期间,捷信在中国积累了5030万客户,国内市场份额为28%2018年,捷森的业务收入达到39.52亿欧元,净利润为4.98亿欧元。中国的贷款总额为124.47亿欧元,相当于960.68亿元人民币。营业收入达到25.4亿欧元,相当于196亿元人民币

从这些数据中不难看出捷森的收入并不低。然而,在高收入和高利润的背后,隐藏着无数投诉和法律纠纷的“黑色历史”。

1投诉平台:截至7月27日,捷信共投诉10798起。虽然

捷信消费金融有限公司是一家持牌机构,但却经常卷入高利贷和暴力收账纠纷。

根据21CN投诉平台,目前投诉总数已达10,798起。投诉的主要问题是高利率和暴力收款等。例如,43000元贷款将分39期偿还,每期偿还2273元,即88647元。

还在Jetson的招股说明书中明确指出,“过去,我们对贷款产品收取的利率超过36%的限制。”

|从1992 016年到2018年以及2019年第一季度,捷信全球销售点贷款的平均有效年利率分别为27%、22%、25%、27%,现金贷款的平均有效年利率分别为42%、37%、31%、30%,循环贷款的平均有效年利率分别为27%、25%、28%、34%表面上现金贷款利率已降至36%以下,但实际上捷信通过手续费变相收取利息

Jetson的招股说明书显示,手续费和佣金是其非常重要的收入。手续费主要是客户担保费和灵活服务包的收入所谓的客户保护费名义上是目前流行的贷款保险,但根据规定,应该包括在转换成人利率的资本综合成本中。

捷信消费金融的公开文件显示,最近三年,净手续费收入分别占当年总收入的76.5%、84.5%和73%,远远超过净利息收入。例如,在2018年185亿英镑的收入中,手续费高达135亿英镑。

图1关于捷信的利润指数

注:图1-7中的信息和数据均来自企业调查和捷信的招股说明书。

2起诉讼纠纷:截至7月27日,捷信共有2241

起诉讼纠纷。有人称捷信消费金融为“典型的高利贷”,纠纷时有发生。杰森也被裁定不支持他的诉讼,因为他触及了监管红线,年化利率远高于36%

法院认为,捷信除向客户收取1.75%的贷款利息外,还收取各种服务费、逾期还款违约金等。与此同时,捷信还向客户收取贷款管理费。事实上,这是一种改变方向和收取高于法定利率的高利率的行为,因此超过36%年利率的部分将被视为无效。

让我们从捷信卷入法律诉讼的角度来看这家外资消费金融公司。

1法律纠纷

捷森的卖点在于快速的审批和高通过率招股说明书披露,2019年第一季度企业贷款审批和决策的中间时间低至30秒,贷款通过率高达73.6%

Jetson以现金贷款为主,审批速度快,通过率高,不可避免地导致公司不良率上升。从2016年到2018年,捷信的不良贷款分别为6.56亿欧元、11.66亿欧元和16.52亿欧元,不良贷款率分别为6.1%、6.9%和8.4%。

值得关注,因为由于加强了对国内现金贷款行业的监管,捷信在中国的不良贷款率大幅上升。从2016年的4.3%上升到2018年的9.7%截至2018年底,捷信中国的不良贷款余额为12.08亿欧元,占集团不良贷款余额的73.12%,不良率为9.7%

从披露的数据来看,捷信的不良率远远超过行业整体水平因此,捷森的法律纠纷案件迅速上升。

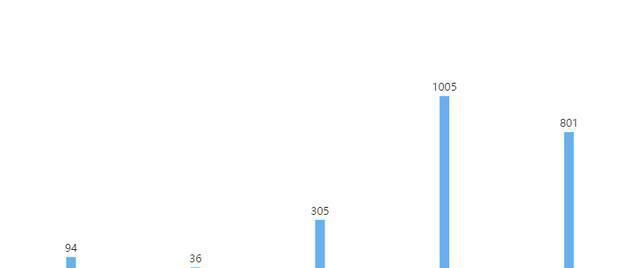

图2捷信2015年至2019年法律诉讼年数分布(截至2019年7月27日)

2 015-2019年7月27日,有2,241起法律诉讼涉及捷信消费金融有限公司(见图2)其中,2015年有94起诉讼。2016年36起诉讼;2017年,共有305起诉讼。2018年,多达1005起诉讼。在2019年的一半多一点的时间里,已经有801起诉讼被提起。

2捷信诉讼原告/被告统计

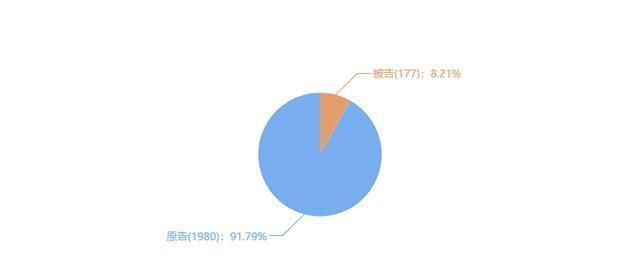

图3捷信诉讼原告/被告统计2015年至2019年(截至2019年7月27日)

2 015-2019年7月27日,捷信消费金融有限公司诉讼涉及177名被告和1980名原告捷信是大多数诉讼纠纷的原告,这进一步证明捷信消费金融有限公司不良贷款较多,需要通过诉讼催收债务。

3年杰鑫诉讼涉案面积分布图

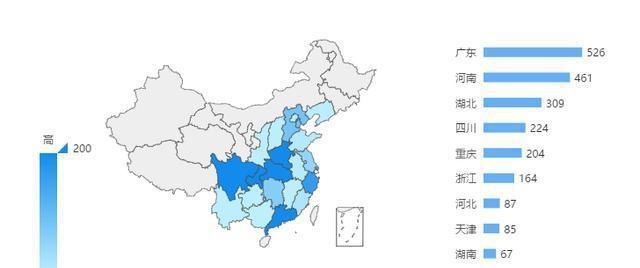

图4杰鑫诉讼涉案面积分布图2015-2019年(截至2019年7月27日)

2 015-2019年7月27日,杰鑫消费金融有限公司诉讼涉案面积分布前10名(见图4),其中第一名为广东,526;第二位是河南,461例。第三位是湖北,309例

4捷信法律行动统计

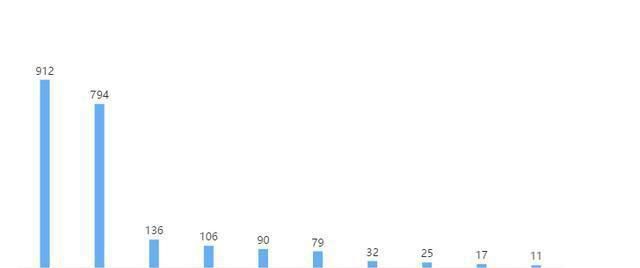

图5捷信法律行动统计TOP10(截至2019年7月27日)

2 015-2019年7月27日捷信消费金融有限公司参与法律行动统计(见图5)。前5名的诉讼统计数据为912宗贷款合同纠纷、794宗金融贷款合同纠纷、136宗追索权纠纷、106宗声誉纠纷和90宗合同纠纷

postscript

捷信招股说明书显示,其主要用户为低收入者,现金贷款和销售点贷款是其主要贷款形式,现金贷款逐年增加,销售点贷款从50%以上逐步下降,2018年分别占49.6%和44.6%

图6捷信的主要贷款形式

所谓的销售点贷款实际上是捷信的“销售点贷款”,即零售分期贷款,主要用于家用电器和3C产品大部分现金贷款是装修贷款。捷信主要通过销售网点开展业务,尤其是合作销售网点。目前,捷信拥有超过42万个销售网点,其中近24万个在中国。这些门店主要位于三级和四级城市,其中只有13%由捷信公司管理,其余由零售店员工直接服务。

捷信称这些零售店的员工为“推荐者”,在中国有213,000人。简而言之,益普生的模式是,当一个推销商向顾客销售家用电器、3C和其他产品时,他建议顾客用益普生的分期贷款来支付。

Jetson率先进入家电产品分阶段市场。其主要合作销售网点是国美、苏宁等家电商店。然而,随着苏宁消费金融的崛起,捷信在家电分期贷款市场的优势被抵消了。

手机分期贷款很快成为捷信的核心业务在过去的几年里,捷信最重要的渠道已经成为遍布三、四线城市的OPPO和VIVO手机商店。值得一提的是,许多OPPO和VIVO手机商店实际上是由当地小额贷款业务运营商转型而来,消费信贷变相推动了OPPO和VIVO线下渠道的扩张。

但在过去两年中,手机和家用电器的分期贷款比例大幅下降,现金贷款比例迅速上升。

图7捷信贷款用途

捷信消费金融公共文件显示,截至2016年底,手机数字产品贷款占46.6%,其次是家电贷款占26.07%,共占72.67%现金贷款形式的装修贷款在2016年仅占16.2%。然而,到2018年,手机数码和家电贷款分别下降到20.62%和11.27%,与装修贷款基本持平。装修贷款已跃升至32.96%,约占三分之一。

事实上,捷信的商业模式将销售点贷款视为入门级的排水产品,以低利率吸引客户,然后通过所谓的“交叉销售”向高质量客户提供利润更高的现金贷款产品然而,招股说明书也承认,由于加强了对现金贷款的监管,监管机构已难以通过手续费来增加收入。

面对日益严格的现金贷款监管环境、高投诉率、法律纠纷和国内消费金融公司的竞争,捷信消费金融有限公司能否成功冲刺香港上市?(注:本文引用了互联网上的一些公共信息)