手机网站

手机网站

手机网站

手机网站

问:酒店是否向客人提供免费洗漱用品,如梳子、浴帽和拖鞋,或者是否需要被视为销售矿泉水和茶包?

A:《增值税暂行条例实施细则》规定,单位或个体工商户将其生产、加工或购买的商品无偿赠送给其他单位或个人,需要视同销售的。

酒店免费提供上述各类用品,这是住宿服务中常见的商业模式。当消费者购买住宿服务时,这些费用包括在由顾客统一支付的房费中,因此它们不是免费的,不需要被视为销售。

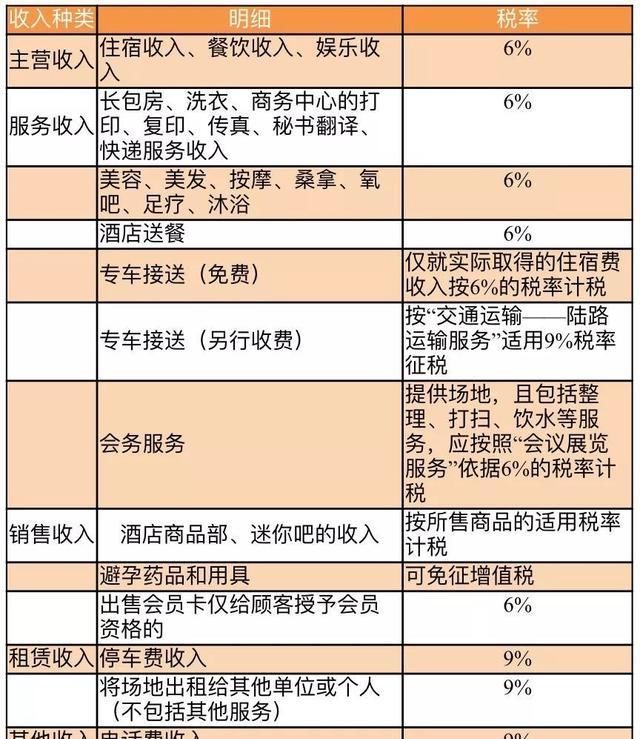

问:酒店的商品部门和小酒吧将如何处理向客人出售酒精、烟草和饮料?

答:《财政部、国家税务总局关于全面推进营业税改征增值税试点的通知》第39条规定,纳税人以不同税率或征收率同时销售货物、服务、服务、无形资产或房地产的,应当分别计算适用不同税率或征收率的销售额;如未单独核算,适用税率应更高。

因此,在酒店设立商品部和小酒吧向客人出售酒精、烟草和饮料应区别于住宿服务,增值税应根据所售货物计算和支付。

问:酒店场地租金如何处理?

A:场地租赁费为房地产租赁服务收入,税率为9%

如果不是单独的场馆,但也包括分拣、清洁、饮用水和其他服务,则按“会展服务”税率6%计税。如果会议服务也包括餐饮服务和住宿服务的收入,则按照会议服务、餐饮服务和住宿服务分别征税,其中餐饮服务不开具增值税专用发票

旅馆业收入主要构成及适用税率

记住根据规定不同税率的项目要分别核算!

更多财务信息,