手机网站

手机网站

手机网站

手机网站

< p >

来源:厦门郭进ABS云平台

1年。房地产开发商获得开发资金的途径

房地产开发商在开发房地产项目时,通常通过两种方式解决开发项目中的投资资金(如开发项目资金和材料)问题:

1年。对于资信良好的房地产开发商,凭其开发的房地产项目的“四证”向银行申请开发贷款;

2年。对于信誉差或规模小的房地产开发商,当他们无法获得银行开发贷款时,他们将采用总承包商来包销施工。

由于我国存在房地产项目预售制度

来源:万科供应链金融第一号资产支持专项计划指令

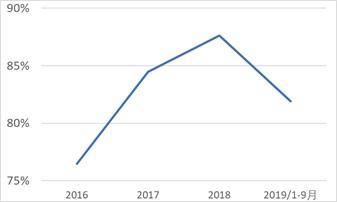

199万科供应链金融一号专项资产支持计划的成功发行,使房地产开发商认识到逆向保理资产证券化有助于解决与其交易的供应商和工程承包商的融资问题。图3显示,在逆向保理资产证券化的应用中,房地产开发商是最热情的企业类型,超过75%的企业来自房地产开发商。2019年前9个月,房地产开发商比例下降,主要是由于万科和碧桂园的发行量下降,非房地产开发商(如蚂蚁金服、中国建设、中国电力建设等)的使用量增加。)图3。中国房地产开发商的供应链金融资产证券化在逆向保理资产证券化产品总量中的比例为

来源:厦门郭进ABS云平台

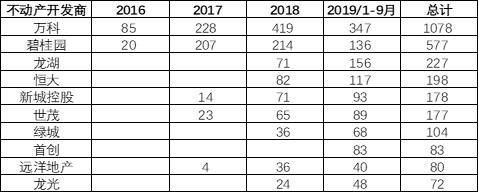

图4显示了使用反向保理资产证券化的十大房地产开发商。除了万科和碧桂园今年的总成交量有所下降之外,其他房地产开发商的使用也在增加。

图4。使用供应链金融资产证券化的中国十大房地产开发商

来源:厦门郭进ABS云平台

目前我国房地产开发商运用反向保理支持证券化存在一定的风险

1年,房地产开发商融资过度的问题房地产开发商逆向保理资产证券化产品的还款来源是开发商应付账款反映在房地产开发商的债务中,在资产证券化过程中不需要抵押房地产项目。然而,一些高杠杆房地产开发商在发起反向保理资产证券化的同时,仍将房地产项目作为开发贷款等银行融资的抵押品。同时,由于预售资金监管制度的存在,预售资金也需要有针对性地支付建设资金和材料。但是,房地产开发商也可以采用其他方式解决预售监管资金,同时利用反向保理支付项目资金,从而增加单个项目的融资金额。此外,由于文章第一部分所述的不规范方法,融资可能无法用于项目开发,进一步增加了挪用资金的风险

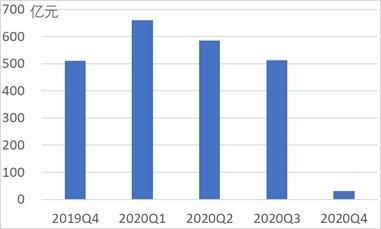

2年,房地产市场周期强劲,资金集中支付问题突出房地产市场具有很强的周期性,所有房地产开发商都无法幸免于市场的下跌,导致开发商支付保理资产证券化产品或系统性支付压力。图5显示了未来几个季度房地产开发商在反向保理资产证券化产品中所面临的本金支付总额。由于目前逆向保理资产证券化产品的期限普遍较短,2021年的变现总额相对于现有产品存量而言相对较小。

3、保理资产的真实性房地产开发商与上游企业往往形成很强的利益一致性,也有一些房地产开发商的上游企业是自己或股东的关联企业。因此,有必要防范房地产开发商与上游企业在获取资金方面的合谋。

图5。房地产开发商每季度反向保理资产证券化产品支付金额

元

资料来源:厦门郭进

总之,供应链金融资产证券化为房地产开发商提供了一个有效的金融工具,是解决中小供应商资金困难和昂贵问题的有效手段。然而,目前我国也存在一些规避或非严格的操作模式。为了降低由此带来的风险,规范市场,加强房地产开发商供应链中金融资产证券化的业务监管,值得关注。

[1]郭洁群,资产证券化的基础、创新与案例,中国金融出版社,2018

[2]预售协议与土地出让合同有关,包括住宅建筑和所有具有可分割产权的商业地产项目,如商店、公寓、办公楼等。

3]赵,胡哲明,供应链金融——全球供应链中的运作与金融整合,斯普林格,2018.

1[4]因此,在本文中,我们集中讨论供应链融资的狭义定义,即买方驱动的供应商应收账款融资模式,也称为逆向保理。

[5]应付账款不是计息负债,但企业也会协商为应付账款设定一定的资金占用费。因此,从本质上讲,它也具有生息负债的性质。

[6]流动负债比率是指流动负债与总负债的比率,反映企业对短期资金的依赖程度比率越高,公司违约的风险就越高

[7]在反向保理支持的证券化中,房地产开发商的供应商将其应收账款债权转让给保理商(或保理商作为代理人),然后保理商将其债权转让给资产支持专项计划。