手机网站

手机网站

手机网站

手机网站

就利率互换而言,货币政策保持稳定,互换利率略有波动上周,由于存款007利率低于反向回购利率,基金水平保持宽松。后续基金将很有可能保持稳定,掉期利率将略有波动。就国债期货而言,国债期货上周上涨,但涨幅较小。就国债而言,市场调整也将为明年的下跌提供更好的空间。

IRS:货币政策保持稳定,掉期利率略有波动上周,央行没有进行反向回购操作,因为DR007利率低于反向回购利率,公开市场上也没有到期的反向回购,但这些基金仍处于之前的宽松状态。从中长期来看,资本利率已经分化。上周,shibor3M和3个月期存单利率略有变动,Shibor3M上涨1个基点,3个月期存单收益率下跌1个基点然而,一个月期存单的收益率上升了5个基点,至3.0%,而Shibor在一个月内上升了8个基点,至2.91%。一个月期基金大幅上涨。由于三个月和一个月分别对应春节和新年,这种分化趋势意味着新年基金的压力不可忽视。本周的集中纳税将对资本市场产生一定影响。周一,央行延长了到期的超过配额的多边基金。一方面,它考虑了纳税期和跨年度因素,以便为市场提供足够的流动性。另一方面,它也表明当前的货币政策仍然强调世界的稳定。因此,后续资本市场将很有可能保持稳定,掉期利率将略有波动。

199国债期货:国债期货上周上涨,但涨幅不大从最近的经济和金融数据来看,未来可能会有调整压力。从期货和现货的关系来看,现货在上周之前比较坚挺,但上周有一定的变化。考虑到这一波市场主要是由配置板块带动的,这一变化需要引起关注。个国家正在发行债券:最近的经济数据实际上总体良好。进口数据表明需求有所改善。财务数据好于预期。消费物价指数继续上涨,但国债期货仍在上涨。应该说,第一阶段贸易协定的步伐超出了预期。因此,尽管存在短期的配置需求,但有必要保持警惕,这些基本面和推动风险情绪的因素在短期内会一起发酵。市场调整也为明年的低迷提供了更好的空间。

text

国税局:上周互换利率上升了256%

公开市场:上周流动性保持不变

在公开市场操作方面,上周(12月9日至12月13日)央行没有进行公开市场操作,也没有到期的反向回购,流动性保持不变。

资本利率:每期利率上调

上周,央行没有进行反向回购操作,因为DR007利率低于反向回购利率,公开市场上没有反向回购到期,但基金仍处于之前的宽松状态。具体来说,该行隔夜利率较上周末高出5.44个基点至2.18%,7天期利率较上周末高出9.41个基点至2.53%。14天资本利率比上周末低0.81个基点至2.60%,21天资本利率比上周末高35.38个基点至3.19%,1个月资本利率比上周末高20.89个基点至3.51%

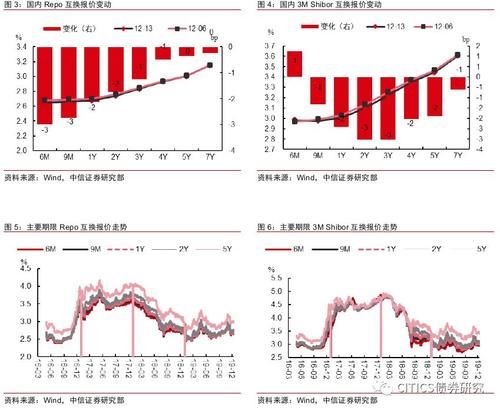

互换曲线:每期利率下降

回购利率和3个月利率上周全面下调具体来说,就回购互换而言,不同期限的品种的利率都比前一周有所下降。其中,600万期国债利率较上周下降2.99个基点,至2.65%,900万期国债利率较上周下降2.75个基点,至2.66%,1Y期国债利率较上周下降2.13个基点,至2.68%,5Y期国债利率较上周下降0.36个基点,至3.01%3个月期掉期中,每个期限品种的利率普遍低于前一周,其中6个月期品种的利率比上一周高1.25个基点至2.98%,9个月期品种比上一周低1.33个基点至2.98%,1个月期品种比上一周低2.43个基点至3.01%,5个月期品种比上一周低1.9个基点至3.45%

从互通曲线的陡度来看,回购和3M的互通曲线略有变平具体来说,对于回购掉期,1×5Y利差比上一周高出1.77个基点至31.5个基点,1×2Y利差比上一周高出0.38个基点至6.13个基点,9M×1Y利差比上一周高出0.62个基点至1.62个基点。3月期掉期,1×5Y利差比上一周高0.53个基点至44.10个基点,1×2Y利差比上一周低0.62个基点至9.63个基点,9M×1Y利差比上一周低1.10个基点至2.75个基点,6×9M利差比上一周低2.58个基点至-0.38个基点

策略建议:货币政策保持稳定,掉期利率小幅波动

上周,央行没有进行反向回购操作,因为DR007利率低于反向回购利率,公开市场上没有反向回购到期,但基金仍处于之前的宽松状态。从中长期来看,资本利率已经分化。上周,shibor3M和3个月期存单利率略有变动,Shibor3M上涨1个基点,3个月期存单收益率下跌1个基点然而,一个月期存单的收益率上升了5个基点,至3.0%,而Shibor在一个月内上升了8个基点,至2.91%。一个月期基金大幅上涨。由于三个月和一个月分别对应春节和新年,这种分化趋势意味着新年基金的压力不可忽视。本周的集中纳税将对资本市场产生一定影响。周一,央行延长了到期的超过配额的多边基金。一方面,它考虑了纳税期和跨年度因素,以便为市场提供足够的流动性。另一方面,它也表明当前的货币政策仍然强调世界的稳定。因此,后续资本市场将很有可能保持稳定,掉期利率将略有波动。

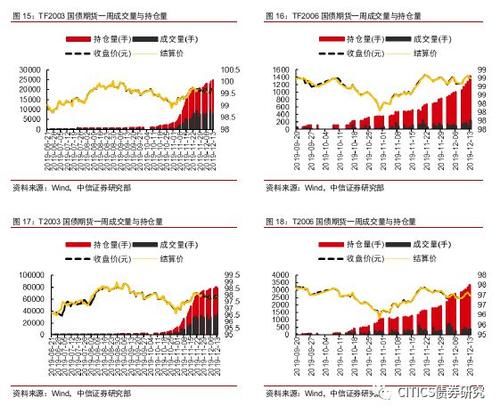

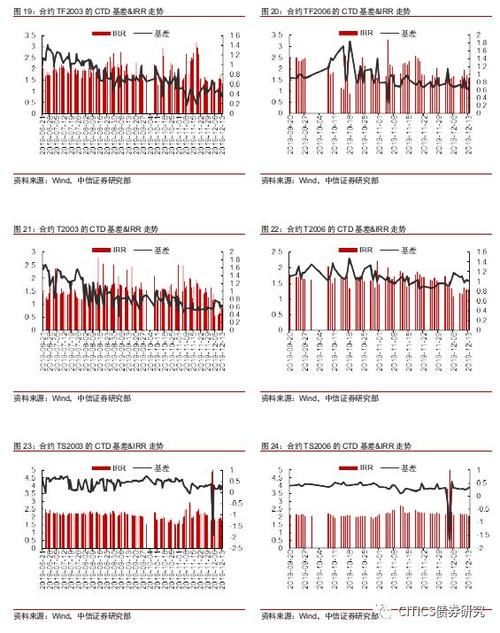

国债期货:上周涨跌互见

国债期货上周涨跌互现上周,主要五年期国债期货合约TF2003下跌0.06%,收于99.635元。主要的10年期国债期货合约T在2003年全年上涨0.06%,收于97.76元。5年期国债合同TF2003持仓增加1902手,总持仓增加24969手,成交额428.98亿元,比上周增加51.89亿元,日均成交额85.7952亿元,比上周增加10.38亿元。10年期国债T在2003年增加头寸1175手,总头寸增加到79429手,成交额1217.52亿元,比上周减少145.42亿元,日成交额243.50亿元,比上周减少29.08亿元。其中,2003年主要10年期国债期货合约周一下跌0.05%,2003年主要5年期国债期货合约下跌0.03%。周二,主要10年期国债期货合约T2003上涨0.16%,而主要5年期国债期货合约TF2003上涨0.09%。周三,主要10年期国债期货合约T2003上涨0.18%,而主要5年期国债期货合约TF2003下跌0%。周四,主要10年期国债期货合约T2003上涨0.05%,而主要5年期国债期货合约TF2003上涨0.1%。周五,主要10年期国债期货合约T2003下跌0.21%,而主要5年期国债期货合约TF2003下跌0.05%

199国债期货上周上涨,但涨幅不大。从最近的经济和金融数据来看,未来可能会有调整压力。从期货和现货的关系来看,现货在上周之前比较坚挺,但上周有一定的变化。考虑到这一波市场主要是由配置板块带动的,这一变化需要引起关注。

个国家未偿还债务:上周的收益率为

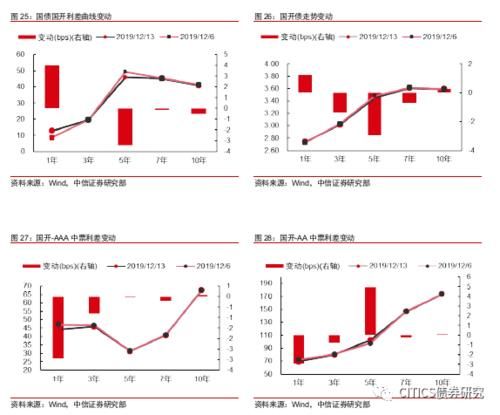

上周,中国公开债务的回报率喜忧参半。其中,一年期收益率上升1个基点,三年期收益率下降1个基点,五年期收益率下降3个基点,七年期收益率下降1个基点,十年期收益率保持不变。就利差而言,每个期限的利差是混合的。上周,一年期利差上升4个基点,三年期利差保持不变,五年期利差下降3个基点,七年期利差保持不变,十年期利差保持不变信贷息差喜忧参半至于中国公开AAA中间票的利差,一年期利差下降3个基点,三年期利差下降1个基点,五年期利差保持不变,七年期利差保持不变,十年期利差保持不变对于中国高交会的中间价利率,一年期利率下降3个基点,三年期利率下降1个基点,五年期利率上升5个基点,七年期利率不变,十年期利率不变。

最近的经济数据实际上总体良好。进口数据反映出需求有所改善。财务数据好于预期。消费物价指数继续上涨,但国债期货仍在上涨。达成第一阶段贸易协定的速度应该说超出了预期。因此,尽管短期内存在配置需求,但有必要防范这些在短期内提振风险情绪的基本面和因素。市场调整也为明年的低迷提供了更好的空间。

重要声明:

该数据被定位为“投资信息参考服务”,而不是特定的“投资决策服务”,不涉及对特定证券或金融工具在特定价格、特定时间点和特定市场的表现的判断。特别要注意的是(1)本信息的接受者应仔细阅读所附的声明、信息披露事项和风险提示,注意相关分析和预测的关键假设,注意投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义(2)本信息包含的信息来源被认为是可靠的,但中信证券不保证其准确性或完整性。同时,根据中信证券研究部未来发布的证券研究报告,其相关分析意见和推测可能会在不另行通知的情况下发生变化。由于使用了不同的假设和标准以及不同的观点和分析方法,在制作类似的其他材料时,也可能与中信证券其他业务部门、单位或子公司的意见不同或相反。(3)在做出具体的投资决策之前,投资者还必须结合自身的风险偏好、资本特征等具体情况,配合其他各种辅助分析方法,包括“选股”和“择时”分析,形成独立的决策。为了避免对该数据涉及的研究方法、投资评级、目标价格等内容产生误解,造成投资损失,必要时应寻求专业的投资顾问。(4)以上列出的风险不包括不当使用该信息所涉及的所有风险。投资者不应仅仅依靠收到的相关信息来取代自己的独立判断。他们应该充分认识各种投资风险,做出自己的投资决策,承担自己的投资风险。