手机网站

手机网站

手机网站

手机网站

无形资产摊销的会计处理借款:制造费用(用于产品生产的无形资产)

管理费用(用于管理的无形资产)

其他业务成本(租赁的无形资产)

借款:累计摊销< br>

[例,单题]在下列项目中,关于企业无形资产的表述是不正确的()(2014)a .使用寿命不确定的无形资产不应摊销。研发阶段的支出应全部计入无形资产成本。无形资产应按照成本d进行初始计量。租赁无形资产的摊销金额应计入其他业务成本([回答)B

[决议] 对于自行研发的无形资产,研发阶段的支出应与开发阶段的支出区分开来,只有满足开发阶段资本化条件的支出才能计入无形资产成本。 选项b不正确

[示例,单一主题]在以下项目中,关于无形资产摊销的陈述是不正确的()a、使用寿命不确定的无形资产不摊销,租赁无形资产的摊销金额计入管理费用,使用寿命有限的无形资产不在处置当月摊销,无形资产摊销方法主要有直线法和总生产法,[决议租赁无形资产摊销金额计入“其他业务成本”科目。选项b不正确< br>

[示例,单一主题]公司A是增值税一般纳税人。2019年1月5日,该公司以2700万元购买了一项专利,并支付了另一笔120万元的注册费。为了推广专利权生产的产品,甲方承担了60万元的广告宣传费。专利权预计使用5年,预计净残值为零,采用直线法摊销。假设不考虑其他因素,2019年12月31日专利权的账面价值为()万元。a . 2 160 B . 2 256 c . 2 304d . 2 700[回答]B

[分析]为了推广专利权生产的产品,公司a发生的广告费用应计入当期损益2019年12月31日,专利权的账面价值= 2700+120-(2700+120)-5 = 2256(万元)[实例,单项主题]某企业将其自行开发的管理系统软件出租给B公司,每年支付24万元(不含增值税)使用。双方同意租赁5年。管理系统软件的总成本为60万元企业按月摊销。不管其他因素如何,企业对其应计累计摊销的会计处理是正确的()(2018)a .借款:管理成本20,000

贷方:累计摊销20,000

b .借款:其他业务成本20,000

贷方:累计摊销20,000

c .借款:其他业务成本10,000

贷方:累计摊销10,000

d .借款:管理成本10,000

贷方:累计摊销1,000

[答案]无形资产用于租赁,无形资产的摊销计入其他业务成本。相关会计处理如下:借款:其他业务费用10,000元;贷方:累计摊销10,000

[示例,多主题]公司是增值税一般纳税人。它于2017年1月4日购买了一项无形资产。获得的增值税专用发票显示价格为880万元,增值税金额为52.8万元。无形资产的使用寿命为5年,按年摊销,预计残值为零以下关于无形资产的会计处理,正确的有()(2018)a、2017年1月4日取得无形资产的成本为880万元;2017年12月31日无形资产的累计摊销额为176万元;无形资产将从2017年2月开始摊销;无形资产的应计摊销额为923.8万元;[答案][分析]无形资产将按照取得成本进行初始计量,并且使用寿命有限的无形资产从可供使用的月份开始摊销,因此2017年摊销额=880÷5=176(万元),选项B正确,选项C错误;无形资产的应计摊销额为无形资产成本880万元。选项D是错误的< br>

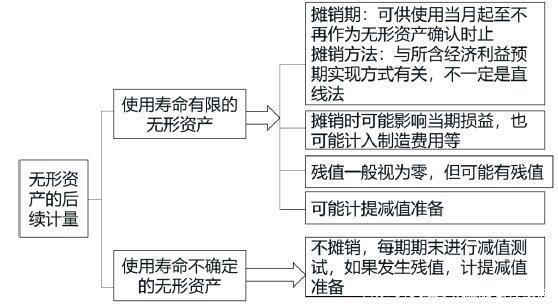

[实例判断]以企业使用年限确定的无形资产,从可供使用的次月(即达到预定目的)开始摊销,摊销在处置当月照常进行。((2015)

[回答]×

[决议]具有一定使用寿命的无形资产,从可供使用的月份(即达到预定目的的月份)开始摊销,处置当月不摊销。无形资产的后续计量如下:< br>