手机网站

手机网站

手机网站

手机网站

2年11月018日,捷信消费金融的前CRO·托马斯·斯科马尔离职,新的首席风险官、前腾讯信贷副总经理、前美国运通全球网络服务亚太区风险管理总监李红也受到欢迎。

披露人事变动信息,是刘欣财经最近获得的权威文件

本文件还包含捷信消费金融(以下简称捷信消费金融)近年来的各种数据和经营状况,包括风险指标、盈利能力指标、债务结构、资产业务结构、融资结构等。这也是捷信消费金融近年来最详细的公开数据。

公开数据显示,捷信小金于2010年正式成立,目前注册资本为70亿元。2018年,公司营业收入186.16亿元,净利润13.96亿元。

该文件显示,截至2018年底,捷信的总资产为999.75亿元,全国有25万多家贷款销售网点。此外,杰金微信公众号拥有超过1200万粉丝,新浪微博拥有超过31万粉丝,百度贴吧拥有超过37万粉丝。活跃用户约1700万,贷款余额898.35亿元。

捷信消除基金收入结构首次公布。

该文件显示,“手续费净营业收入”是捷信的主要收入来源,其次是净利息收入。其余四项分别为汇兑损失、其他业务收入、资产处置收入(损失)和其他收入,所占比例相对较小。

截至2018年12月31日,捷信小金的贷款年利率为24%,占整体利率分布的56.22%,其次是贷款利率21%,分布广泛,占29.79%

,而另一项数据显示,2018年捷信消费贷款平均利率为20.74%

的数据也正好表明,捷达不能依靠利息收入来维持基于消费金融行业的整体运营、风险和客户获取成本上升的利润。

2016-2018年,捷信消费有限公司手续费净营业收入分别占收入的77.07%、84.5%和73.13%。例如,2018年,捷信消费有限公司185.16亿元的收入中,手续费净营业收入达到135.41亿元。

和Jettel的费用收入构成、费用收入、客户保障计划的费用转移收入和灵活还款包收入是三种收入中占比最大的收入。2018年,在捷达黄金业务和管理费的支出构成中,员工支出、专业服务费、折扣和摊销以及银行手续费是前四大支出。

杰金在网上以分期付款的方式发了财,最终成为该领域的绝对霸主。在过去的两年里,经过一系列的业务调整和战略升级,捷金的各种产品余额依次占据前三位,其次是其他,装修和手机号码。

2-018年,“其他”贷款余额占总余额的三分之一。根据排除法,这应该是现金贷款,而手机数字贷款余额从2016年的近46.6%下降到20.62%,降幅为一半。

该文件还显示,截至2018年底,瑞士信贷(JET Credit Suisse)的员工总数为44,219人,与2017年全国约8万名员工相比,减少了近50%,而应付员工的工资比2017年底低1.39亿元。可以假定,主要下降是在基层职位。

此外,捷通个人贷款业务在整体资产业务结构中的比重从2016年底的79.57%上升至去年的85.44%,同业业务从15.92%下降至9.34%在近三年

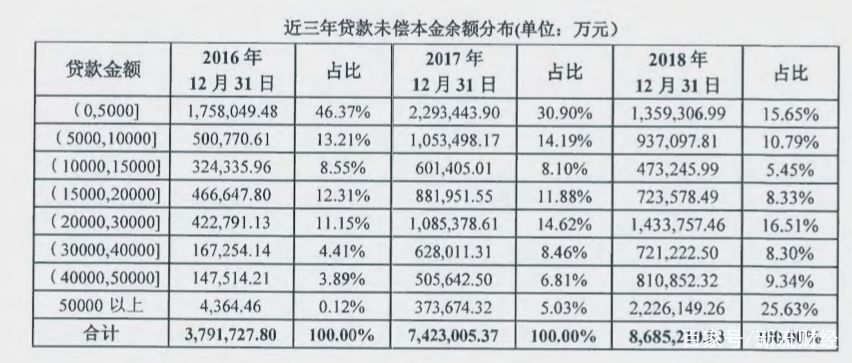

揭金贷款未偿本金余额的分配中,2016年贷款本金金额在5000元以下占46.37%,而5万元以上贷款本金金额仅占0.12%。到去年,大额贷款逐步增加,贷款本金在5万元以上的占25.63%在过去一年左右的时间里,提高限额和增加现金贷款业务的比例也是大多数货币冲销机构增加收入的常用手段。

显然,昔日的“3C老大哥”已经完成了一个辉煌的转折,形成了一个以装修、3C、家电、旅游、教育等消费场景为舞台,以现金贷款业务为辅的自撑式结构。与此同时,它也宣告了捷信反金钱人群策略高潮时代的结束。

截至2018年12月31日,捷信小金借款人分布在29个地区,其中广东省借款人比例最大,超过10%,但总体分布比较均匀,贷款总量为1461.2万笔,小额分散的特点仍然十分突出

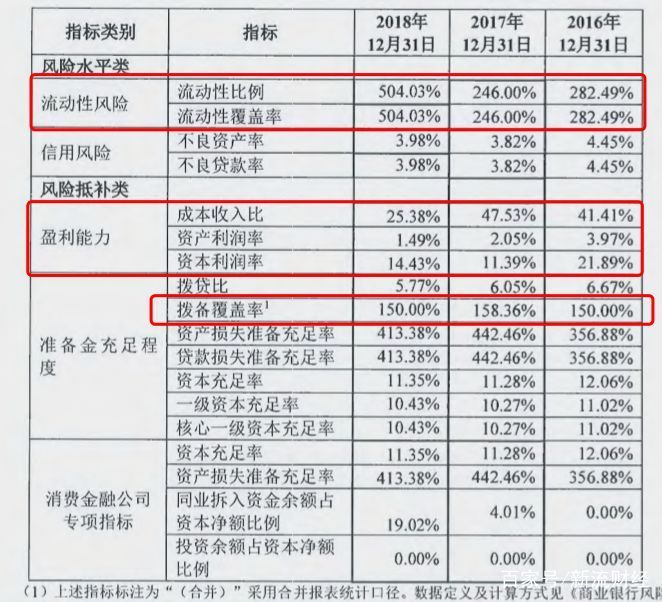

本文件公布的监管指标包括盈利性指标:成本收益比25.38%;其流动性风险率从2016年12月底的282.49%升至去年12月底的504.03%。拨备覆盖率稳定在150%左右,为一般水平。据刘欣金融公司称,持牌黄金消除公司的最高拨备覆盖率目前保持在300%左右

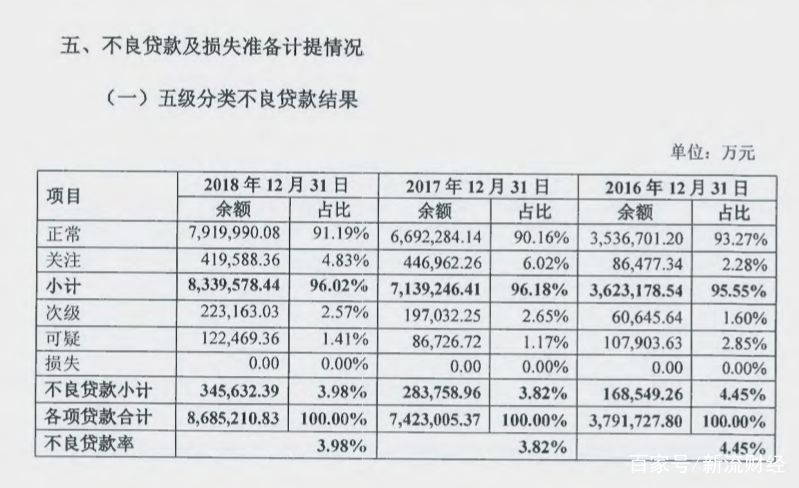

过去三年,捷信小金的不良贷款率总体保持稳定,但2018年末较2017年末略有上升。其五级分类不良贷款结果如下:

以上数据显示,2016-2018年,捷信小金分别核销不良贷款6.42亿元、48.99亿元和109亿元据数据显示,不良贷款核销增加的主要原因是财政部颁布的相关新政策导致不良贷款核销条件发生变化。

自2007年底消费金融业务正式启动以来,捷信在中国开展消费金融业务已经超过11年。捷信在净利润数据、贷款余额数据和总资产方面一直走在许可部门的前列。

截至2018年底,捷通有17个职能部门,包括外事部、销售部、风控部、合规部、战略项目部、内控部、业务发展部、报告质量监督部

2年12月-017年,捷信小金最新增资至80亿元的消息已经公布一年多了,但尘埃尚未落定。

,但捷信的业务发展优势是毋庸置疑的。这不仅可以从业务发展和运营能力上看出,也可以从其融资能力上看出。

截至去年底,捷信小金已获得97家银行的授信,授信总额超过617亿元。其合作银行不仅包括国有大银行,如中国建设银行和中国招商银行,还包括民营银行,如重庆富民银行和天津金城银行,以及城市商业银行,如苏州银行和山西招商银行根据

数据,截至2018年12月底,捷信信托融资占比66%,银行融资占比24%,资产支持型融资占比8%,债券融资占比2%。负债总额887.07亿元,银行贷款余额182.55亿元,非银行贷款余额559.78亿元。

根据各种详细的数据,捷信小金仍然是消费金融公司中的巨头。已经具备成熟的产品体系、融资结构和线下网络基础,以商品贷款和自助消费贷款(即小额现金贷款)为主,是特许经营体系中具有绝对竞争力的总机构。

,当然,考虑到流动性风险、合规风险和市场利率风险,不确定因素仍然太多。捷信等特许淘金店未来面临巨大挑战。