手机网站

手机网站

手机网站

手机网站

51信用卡涉嫌暴力收藏被查,网上贷款平台再次登上舆论头条;网剧《长安十二小时》中的P2P平台“创意植入”一直备受争议,因为有报道称该平台已经受到处罚……此前,中国互惠基金协会曾表示,一些网上贷款机构通过视频平台等渠道发布虚假广告,导致部分消费者相信并参与交易,被骗。

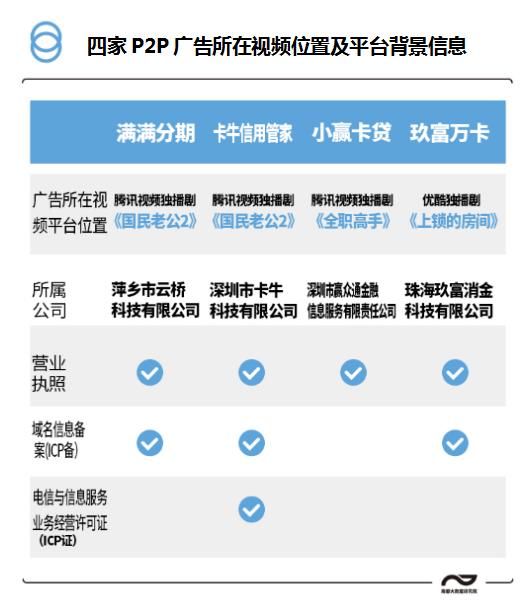

今年10月21日至25日,杜南大数据研究所对腾讯视频、iQiyi、优酷、搜狐视频、芒果电视等38部自制和独立电视剧的广告进行了梳理和分析。发现腾讯视频和优酷广告中有4个P2P平台,其中3个出现在腾讯视频中。这些P2P平台广告通常暗示零门槛、无抵押、易借贷、低利率、低风险等。腾讯优酷

电视节目展示P2P广告。P2P平台广告没有风险警告。

视频平台的广播页面广告曝光率很高。近年来,它已经成为P2P平台的一个活跃的营销场所。热门节目经常在P2P平台上展示“创造性插入”广告。随着许多P2P平台暴露出的问题,争论越来越激烈,监管也越来越严格。来自杜南大数据研究所的研究人员发现,长安12小时的演员在P2P平台上插入的广告已经消失。然而,在各大视频平台的视频播放页面广告中,仍然存在P2P互联网贷款应用信息研究人员

发现,腾讯31.7亿卷的视频节目《全职主人》出现在其播出页面的信息流广告中。点击后,显示“信用卡贷款金额高达20万,贷款最早3分钟内完成,无需面对面检查、填表和催单”。它还怀疑获得了视频浏览者的位置,并在页面的左下角显示“加急款”。“广州优先贷款”“分期付款”广告显示“零起点,零担保,无抵押,最多两次分期付款,最高贷款额为20,000美元”。这一页的左下角写着“应急资金,到这里来,想借多少就借多少”优酷电视节目《锁定房间》(Locked Room)点击率超过7700次,在其故事片上映前的视频中有一则“九富万卡”广告,“不用信用卡,用一万卡,最多花20万元!还有信用卡,还有数万张信用卡,超低的月还贷利率,1200万小伙伴都在用!看完这一集,记得下载九富万卡应用!”

*腾讯纯视频节目《国夫2》中的P2P平台充斥着分期付款广告

*腾讯纯视频节目《国夫2》中的P2P平台充斥着分期付款广告

。杜南大数据研究所发现,在贷款金额和月利息方面,广告页面上以小字体标明“小额赢卡贷款”、“牛信用经理”和“九富万卡”,如“九富万卡”字样:“实际贷款金额以审计结果为准,预计月利息不等于实际月利息。”只有“卡牛信贷经理”和“九富一万卡”发出了风险警告,如“贷款有风险,贷款应谨慎,请根据个人能力合理贷款或风险应由借款人自行承担”等。腾讯视频《全民老公2》中的“分期付款”广告页面既没有贷款审查通知,也没有风险预警。

出现在腾讯视频《全民老公2》的“分期付款”广告页面,没有贷款审查通知和风险预警。

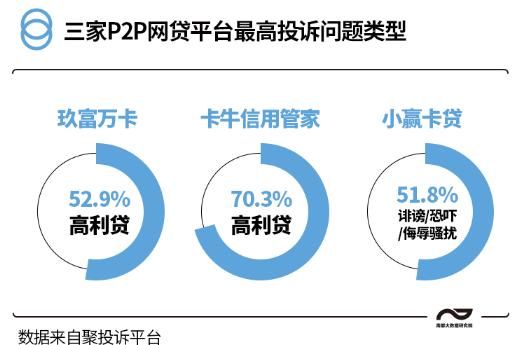

3 P2P平台至少有19,000起投诉,主要是关于高利贷或暴力收藏。

杜南大数据研究所发现,2019年1月1日至10月24日,共投诉11308起“小额赢卡贷款”、“卡牛信贷经理”、“九富万卡”其中,涉及“九富万卡”的投诉有6,690宗,“小额赢卡贷款”的投诉有4,305宗,“卡牛信贷管家”的投诉有313宗

在这些投诉信息中,“高利贷”是最常提到的问题类型,占51%涉及“九富万卡”和“卡牛信用卡管家”的高利贷投诉最为频繁。抱怨的主要问题是实际利率与合同利率不匹配。以“九富万卡”为例。部分投诉人称,“九富万卡”以溢价的名义扣除5553元的高额利息,实际总利率达到72.24%

以上平台有很多关于收藏的投诉。例如,在关于"小额赢卡贷款"的投诉中,一半以上的投诉人声称受到"诽谤、恐吓和侮辱"。其他人抱怨说“小额赢卡贷款”涉及暴力收集,恶意骚扰家人和朋友,并上传威胁收集信息来证明这一点。此外,截至11月4日,黑猫投诉还包括8063起小额赢卡贷款投诉、信用卡牛管家投诉和3起九大财富万能卡P2P平台投诉。投诉主要涉及高利贷、暴力收取、骚扰和恐吓、取消订单等。投诉数量最多的是“九大财富万能卡”

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第26条规定:“借款人与贷款人约定的年利率不超过24%,贷款人要求借款人按约定利率支付利息的,人民法院应予支持。”借款人与贷款人约定的利率超过年利率36%,任何超过年利率的利率协议均无效。“也就是说,私人贷款利率被设定为24%和36%作为红线。中国人民大学法学院经济系系主任林成铎教授同时表示,虽然“咨询费”和“咨询费”是变相收取的,但只要法院认定它们是“以法律手段掩盖非法目的”的事实,它们仍可能构成高利贷,尽管它们不是按利息收取的。但是,上述P2P平台APP在贷款产品的引入中没有发现利率超过36%的情况。

P2P平台的客服回避了具体的利率问题。该平台所属公司未回复腾讯视频和优酷网P2P平台的

广告内容。研究人员分别称之为平台客户服务。除了官方网站上的“全额分期付款”,APP找不到客服电话,其他3个P2P平台都有“400”客服电话号码结果显示,在几个P2P平台上借钱并不像广告宣传的那样容易。他们都需要提供个人信息、银行卡、信用卡和其他信息。“小赢卡贷款”客服回应称,除了上述材料外,用户需要进行手机实名认证,并且需要提前找到电信运营商来确定自己的手机服务密码在利息方面,“小额赢卡贷款”客服表示,根据用户的具体情况,信用卡还款年利率一般不超过28%,快速借款利率不超过36%“卡诺信贷管家”的客服表示,用户需要完整的信息才能获得贷款金额,并在期限到期后向央行信贷机构报告。至于“贷款最早3分钟内发放”的广告,对方说只是客户服务,不知道贷款审批和利率等情况。研究人员询问“九富万卡”的客服,其广告中的“超低月还贷单”是怎么回事。顾客服务部询问在哪里可以看到这样的广告。如果您对广告内容有任何疑问,请直接截图并找到APP在线客服。

谈及对高利贷和暴力收藏P2P平台产品的投诉。所有的客户服务都没有直接回应,说他们只是信息中介。用户认为利率不合适或不可接受,应在借款前进行调查和准备,并根据实际情况决定。

针对高利贷和暴力敛财问题,研究人员还试图通过电话和邮件联系4个P2P平台下属公司的相关负责人。研究人员在天眼里找到了“全职安装”所属的“萍乡乔云科技有限公司”的电话号码。上海的座机号码没有被接听。手机号码的所有者回应说,他只是公司的首席执行官,不知道“全职分期付款”。然后他挂了电话。天眼公司的“卡牛信贷管家”公司宣布的两部座机电话无人接听。“小额赢卡贷款”和“九富一万卡”向公共关系部门发送了采访邮件,但尚未收到回复。

P2P平台只是互联网金融的一种实验性新形式。从长远来看,

研究员还发现,在全国企业信用信息公示系统上,上述4个P2P平台所属公司的营业执照表明,其业务范围主要是“技术开发、技术转让、技术咨询、技术服务”。只有附属于“全额分期付款”和“小额赢卡贷款”的公司明确提到“金融中介服务”“小额赢卡贷款”无法通过网站主页上的网址和组织者姓名在工业和信息化部找到国际比较方案记录。工业和信息化部电信业务市场综合管理信息系统只查询“卡牛信贷管家”的特许经营信息,业务类型为“国内呼叫中心业务”。它也没有找到“全期限”、“小额赢卡贷款”和“九富万卡”等平台的ICP许可证

P2P平台提供金融中介服务。但是,金融中介机构和金融信息服务机构的相关法律并不完善,也没有相关的许可要求。业内人士表示,这也是P2P平台难以监管的原因之一。中国政法大学资本金融研究所副所长、网络经济研究中心主任吴昌海教授直言不讳地表示,所有金融都必须有许可证,所有金融都必须受到监管。目前,P2P网络贷款平台只是一种将科技与金融相结合的新型网络金融实验形式。从长远来看,它肯定会被淘汰。

的专家表示,视频平台应该审查广告内容等。有必要规范立法层次。北京航空航天大学法学院研究员魏露露表示,视频广播不能再被视为网络中介服务提供商,而应该被定义为广告发布者。视频平台上的广告实际上与电视台上的广告和离线张贴的海报没有什么不同。只是商业模式从线下或电视转向了互联网。因此,视频平台应承担相应的监管责任,包括审核、筛选和传播信息内容的责任。

、根据《网络生态治理条例》,网络信息内容服务平台应加强对平台推送或展示的广告内容和位置的审查和监督,停止发布非法广告