手机网站

手机网站

手机网站

手机网站

< p >大家好。我是姐姐艾琳。我专注于投资课程和金融知识共享。我还有另外六位老师,兄弟姐妹,各有所长。欢迎关注他们。

昨日,大姐谈及资产减值损失。今天,她谈到了与投资资产相关的两个主题——公允价值损益和投资收益

公允价值损益变动

公允价值变动损益是指由于企业各项资产公允价值变动而应计入当期损益的损益

我们可以从这个概念中得出三个要点:

①公允价值变动损益是针对以公允价值计量的资产,主要包括四类交易性金融资产(如股票、债券、期货、基金等)。)、投资性房地产、衍生金融资产和金融负债

②影响公司当前利润。看完艾琳修女昨天讲的内容,我们就会知道资产减值损失主要是针对以成本法计量的资产。虽然这两种资产的计量方式不同,但价值变化会影响当期利润。

③公允价值变动的核心点是“变动”一词。也就是说,上述类型的金融资产不需要实际交易,但公允价值的名义变化会影响利润,这也是姐姐说这部分利润非常虚假的原因。

以栗子为例。每个人都会更好地理解:

2019年初,老姐的公司收到了价值100万元的商品,并用100万元的额外资金购买了股票。到年底,这些商品以500万元赊销,股票也涨到了500万元。姐姐很漂亮,她觉得一年的努力是值得的,因为公司今年的税前利润是800万元,但实际上姐姐连10美分都没有收到,利润只是账面上的。

一般来说,为了衡量公允价值损益变动对利润的影响,我们使用一个公式:公允价值损益变动/净利润。姐姐以a股上市公司为例:

股根据2018年度报告,除金融和保险公司外,阳煤化工的公允价值变动损益金额最高,达14.54亿元,而该公司当年的利润为1.29亿元。公允价值变动损益是净利润的11倍,即扣除公允价值变动,公司实际损失13.25亿元。

艾琳修女在再次谈论投资资产时提到了梅奇隆。该公司热衷于投资房地产。2018年,其儿童公允价值变动损益为-17.67,净利润为44.77亿元。公允价值变动损益白白消耗了三分之一的利润。对于这些热衷于投资房地产的公司,我们应该警惕把他们的固定资产变成投资房地产,这往往是为了调整利润的速度

投资收益

投资收益是指企业对外投资所得扣除投资损失后的净收入从概念上,我们可以看到公允价值变动损益的差异。投资资产出售后,实际损益将反映在投资收益中。

既然已经卖了,又收到了钱,为什么姐姐还说这是虚假利润?

事实上,这是从另一个角度来看的。投资收益属于非经常性损益(以权益法计算的长期股权投资除外,属于非净利润扣除的一部分)。它的利润来源不是公司的主要业务,也就是说,它没有做正确的事情。

一般来说,我们会辩证地看待投资收益。如果我们说公司的主营业务非常有利可图,那么账面上有很多闲置资金,一些投资行为是正常的。但是,应该特别注意那些投资收益占净利润比例过高的企业。这些公司要么工作做得不好,要么在主要业务上有问题。还有人提到,用从资本市场筹集的资金购买投资资产的公司会欺骗投资者的感情。

此外,投资回报也是调整利润的一种手段,这是st公司保护其外壳的主流策略。利润不足以出售子公司的股份来弥补

当然,还有其他更好的方法来调整利润。让我们看看雅戈尔的游戏。

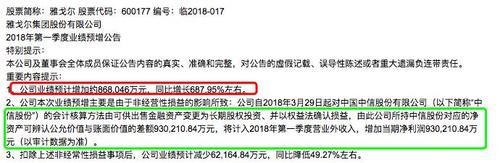

1992-018年初,雅戈尔发布了第一季度业绩预测,预计同比增长680%,但这不是由主营业务引起的,而是由投资资产会计方法的变化引起的。将中信股份和可供出售金融资产的投资核算方法变更为权益法下的长期股权投资。

可供出售金融资产的公允价值变动不计入当期损益(不计入姐姐以上提到的四类,我们必须注意)。但是,这一变动将使转换日计入其他综合收益的可供出售金融资产的公允价值与账面价值之间的差额,以及原计入其他综合收益的公允价值的累计变动,不采用权益法计入当期投资收益,从而调整利润。

和第一季度报告发布时,雅戈尔的表现确实非常糟糕,净利润(不包括非盈利)同比下降60%以上,因此我们应该特别关注企业会计政策的调整。

说实话,不熟悉会计政策的人很难发现这个秘密,这也给投资者一个提示,他们必须学习财务报表中的知识,而不是简单地理解数字。

最后的

公允价值变动、损益和投资收益的分析在此。大姐姐说这更容易理解,但要弄清楚里面的逻辑关系并不容易,所以这应该被视为一条建议,希望对每个人都有帮助。