手机网站

手机网站

手机网站

手机网站

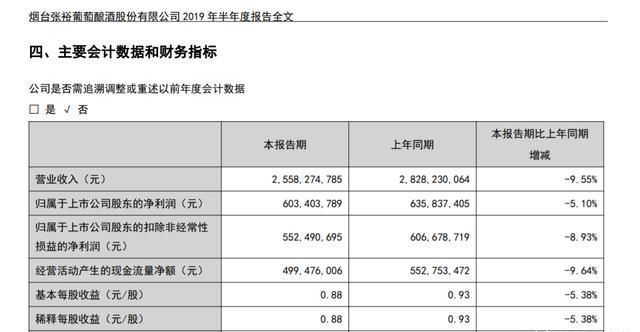

< p > 8月27日,烟台张羽葡萄酒有限公司(以下简称“张羽公司”)发布了2019年半年度报告,收入为25.58亿元,同比下降9.55%,原因是国内葡萄酒需求疲软和原材料价格上涨。净利润为6.03亿元,同比下降5.1%。扣除后的净利润、经营活动产生的现金流量和每股收益等主要财务指标也有不同程度的下降。然而,报告期内,“张裕”商标的所有权尚未转移至上市公司,张裕仍需向控股股东张裕集团支付商标使用费。

海外布局助我们战胜国内需求疲软

至于业绩下滑,张宇解释说,由于经济增长放缓,国内葡萄酒行业整体需求疲软,国产葡萄酒和进口葡萄酒的销量和销售收入都有不同程度的下降。国内葡萄酒市场,尤其是中低价葡萄酒市场,竞争非常激烈。由于葡萄等原材料价格上涨、固定资产折旧、运费和人工成本的持续影响,该公司的盈利能力面临更大压力。

就具体业务而言,上半年张羽葡萄酒和旅游业务收入分别下降13.01%和7.44%,而白兰地业务仅增长3.33%按地区划分,张宇的国内市场收入同比下降9.92%,而国外市场收入同比下降5.5%

事实上,受外国葡萄酒的涌入和价格区间的进一步下调、国内葡萄酒市场尤其是中低价葡萄酒市场的激烈竞争以及电子商务渠道对传统销售渠道的影响,张宇的业绩自2012年以来一直低迷,2017年和2018年的净利润分别仅增长5.01%和1.06%针对

,张裕公司提出“以大单产品为主,以高质量为主,以中高档为主”的战略。其中,进口葡萄酒主要集中在收购爱欧公爵、米和华、魔狮、咕鲁和富兰多等品牌。

2年12月017日,张裕公司宣布投资1亿元收购澳大利亚美食家酒厂80%的股份,完成在法国、西班牙、澳大利亚、智利等世界主要葡萄酒产区的产能分配。截至2018年6月底,公司拥有5家海外酒厂和8家国内酒厂,共有20多个国内外品牌

2年3月019日,张宇宣布其子公司上建有限公司计划以股权定价的形式投资576.974万欧元,并与法国Advini SA公司合资成立一家合资企业,以增强张宇法国进口葡萄酒行业的品牌定位和外国品牌的影响力。

然而,根据中国葡萄酒和烈酒进出口协会(CAWS)发布的数据,2018年中国葡萄酒进口下降8.26%,至6.855亿升,为2014年以来的首次下降就瓶装葡萄酒而言,法国仍是中国最大的进口来源,但进口(1.7383亿升)和进口(10.58亿美元)均有所下降。

葡萄酒行业研究员欧阳李倩早前在接受《新京报》采访时表示,美国、智利、澳大利亚、新西兰甚至匈牙利等“新世界”葡萄酒在中国的销售非常活跃,而澳大利亚和智利葡萄酒的口味更适合中国人,导致中国法国葡萄酒进口下降。从长远来看,法国合资企业的成立对张裕有利,但从短期来看,很难增强其在海外的品牌影响力。控股股东

长期占据核心商标“收租”

。尽管业绩增长疲软,但张宇公司每年都要向控股股东张宇集团支付商标使用费,仅2018年就达7397.6495万元早在2010年,中国证监会山东监管局就向张宇公司下达了整改措施,但商标权属问题并未得到解决,投资者和行业质疑并侵害了上市公司的利益。

2年3月8日,控股股东张宇集团未能及时变更其“张宇”、“阿非堡”等商标的所有权。因此,张宇公司在使用商标时仍需获得张宇集团的许可,影响了上市公司资产的独立性,而张宇公司未能及时披露违反集团承诺的情况。对此,中国证监会山东监管局发布了三项行政监管措施决定,责令张宇公司整改,并向张宇集团、张宇公司时任总经理周洪江、董事会秘书曲为民发出警告信。

张裕公司在今年4月3日晚发布的整改通知中表示,“金冰谷”、“常青城堡”、“常青城堡”、“常青城堡”和“AFIP”商标已于2011年正式变更为公司所有,但公司短期内仍无法取得“张裕”等商标的所有权。对此,张宇公司证券部的工作人员当时回答说“大股东有自己的股东,需要多个股东达成共识”

作为整改措施之一,张裕集团将收取的商标使用费比例从2%降至0.98%,不再将收取的商标使用费用于宣传张裕及其他商标和本合同项下的产品。

一位不愿透露姓名的业内人士表示,“张裕”商标作为张裕集团和张裕公司的核心资产很难估价,商标使用费的数额是否合理也很难说。根据内部传言,“张宇”商标涉及张宇集团个人利益,因此很难完全分配给上市公司在某种程度上,这种行为相当于变相篡夺上市公司的利益,应该坚决予以消除。

写作|新京报记者郭铁

编辑|张丽艳玄冥

图片来源|公告截图官方网站截图

这篇文章的原始内容是绿松鼠

。未经《新京报》书面授权,您不得转载和使用

小伙伴。如果你在维护食物权方面有任何困难或者在维护权利方面遇到不合理的事情,你可以私下信任我哦~