手机网站

手机网站

手机网站

手机网站

< p >

朋友看了保险条款,发现保险功能很弱,保险金额只有10万元,所以她问我怎么退保。

今天,贝克汉姆来谈投降主要内容如下:

在什么情况下应该考虑撤销

如何退保最低损失

这些情况,

需要三思1、在什么情况下应该交出

当你有撤销保险的想法时,你会发现你现有的保单有一些问题。一般来说,有以下几种情况:

1,错误产品

例如,贝克汉姆想买一份意外保险,但在选择产品时,他发现有一份意外保险可以退还保险费,所以他毫不犹豫地付了钱。

然而,在收到合同后,贝克汉姆发现事故保险只涵盖交通事故,死亡或完全残疾只能支付2万元。这是一个购买错误产品的案例另一个例子是一个普通的中产阶级家庭,有大量的抵押贷款和汽车贷款,手头几乎没有存款,但想通过购买保险来理财。这也是购买错误产品的一个例子。

2年,购买低保险金额

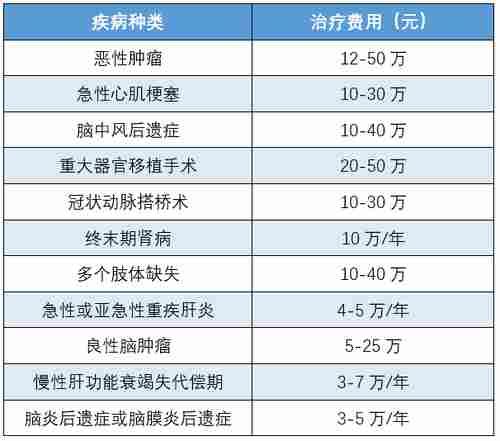

治疗重病的费用一般不低。如果大病保险覆盖面太低,也会受到通货膨胀的影响。在未来,如果你不幸生病,你可能无法发挥很好的保护作用。

如贝克汉姆朋友的例子所示,10万元的大病保险需要4000多元,而其他人只能减少他们的预算。

这些情况对不同家庭的压力或损害因人而异。贝克汉姆认为,如果保单已经占用了我们的大部分预算,影响了其他保险的购买,并且退保损失在可接受的范围内,可以考虑退保。

2、如何投降,可以避免

的损失1,投降

退保相当于违约,提前终止合同,是要承担一些损失的

具体来说,我们以前支付的保费只有一部分可以返还,可以返还的部分称为“现金价值”。购买长期保险后,保单中有一个现金价值表,在一定时间内,一般现金价值会随着支付时间的增加而增加。

不同的保险现金价值差异很大。小合伙人可以查看合同中的现金价值表,并根据相应的年份检查他们的现金价值。

只退还现金价值的原因是因为保险公司在承保后支付了一些费用:

手续费:无论是签订合同还是退保,保险公司都将投入人力和物力来负责操作。这些都是成本。

保证扣除:在购买保险的前几年,保险公司已经为我们提供了保障,所以这部分费用需要扣除。

因为退保只能取回现金价值,所以贝克汉姆建议,如果是一次付清,可以等几年再退保。

2年,减

如果退保损失比较大,也可以考虑采用减少金额的方式来清偿

减额清算是减少保险金额,用现金价值清算剩余保费

例如,如果您购买了保证金额为15万元的产品,如果您不想继续支付第三年的费用,您可以将保证金额减少到5万元。这种保证仍然存在,你不需要支付后续费用。

3,犹豫期

我们都有冲动。如果我们买了保险后冷静下来,并且时间不超过保单的犹豫期,我们可以全额退保。

4,代理签名

这是销售员的非法操作。合同上的签名不是他本人。在这种情况下,保险可以全部撤回。

5,回电

为了防止推销员的非法操作,保险公司在购买保险后会打电话给申请人进行回访。如果你没有回电话,或者如果你自己没有回电话,你可以申请全额退款。

三、这些情况,

需要三思1年,身体不再健康

除意外保险外,购买人寿保险、大病保险和医疗保险需要健康通知。如果你不再健康,就很难购买新的保险。一旦你退出保险,你将失去你的保护。

2年,缴费时间超过10年

如果支付期限超过10年,或者如果必须支付所有保费,那么您需要仔细考虑退出保险。

因为退保时的现金价值与支付的保费相差很大,造成严重损失。与此同时,年龄也增加了十年,新产品不会很便宜。

贝克汉姆有话要说

当您决定撤销您的保险时,您最好先购买新的保险,等到新的保险已经过了等待期,然后再撤销旧的保险,以确保您的保障不会中断。这是更完美的方法。

希望每个人都能理性地购买保险,以避免不必要的损失。