手机网站

手机网站

手机网站

手机网站

< P >翻译|智宝杨楠

文章要点:

一些技术巨头正在攫取巨额利润,同时获得对各自市场和大量数据的垄断控制权,但它们创造的就业机会相对较少。

总部设在美国的大型科技公司通常利用避税地设立的子公司的帮助来保护其海外税收收入,甚至利用经济影响力来确保避税地的税收优惠,这违反了欧盟竞争法。

世界顶级数字公司的年均收入增长率为14%,而其他公司的年均收入增长率为0.2%-3%然而,他们支付的实际税率仅为9.5%,不到传统公司平均23.2%的一半。

由于数字公司商业活动的性质(基于用户数据的虚拟性和商业模式),当前的国际税收制度不能公平地评估和归属数字公司的收入

经合组织/二十国集团税基侵蚀和利润转移(BEPS)项目是国际税收协调的主要推动力一个重要的时刻可能是刚刚过去的G20峰会20个国家的财政部长已经就数字巨头的税收计划达成共识,并有望在2020年前起草一份最终报告。

国际社会在21世纪最紧迫的全球挑战之一——如何在当今快速发展的数字经济中确保有效和公平的税收——上仍存在严重分歧。东京财团政策研究所的Oka直树讨论了问题的本质和日本在未来的关键作用

199阿尔伯特·爱因斯坦曾经说过:“世界上最困难的事情是所得税。”这是70多年前的事了。如今,这已成为一个更大的挑战,因为在全球经济越来越被少数实力强大的科技公司主导的背景下,国际税务专家和政策制定者难以就如何公平有效地对商业活动征税达成一致。数字避税问题有多严重

根据欧盟委员会发布的数据,全球顶尖数字公司的年收入增长率为14%,而其他公司的年收入增长率为0.2%-3%然而,同一数据来源显示,这些数字公司支付的实际税率仅为9.5%,不到传统公司平均23.2%的一半。

如今,一些技术巨头正在攫取巨额利润,同时获得对各自市场和大量数据的垄断控制权。就市场价值而言,它们都是世界上顶尖的公司,但与连锁超市或汽车制造商等传统企业相比,它们创造的就业机会相对较少。例如,脸书的价值远远超过通用汽车,但其员工只是通用汽车的一小部分。事实上,每个脸书员工的价值比通用汽车员工高70-90倍。

科技巨头在全球运营,严重依赖海外销售。2016年,苹果大约65%的收入将来自美国以外同年,非美国收入占脸谱总收入的54%,谷歌收入的53%,亚马逊收入的32%显然,对数字经济征税的挑战是一个重要的全球性问题。

科技公司和避税天堂的“活动”

如上所述,顶级数字公司的平均有效税率远低于其他公司,在某些情况下甚至低得惊人。根据苹果首席执行官库克在2013年美国参议院听证会上提交的证词,在过去10年左右的时间里,苹果的爱尔兰子公司向爱尔兰政府缴纳的实际年税率不到2%。原因不是苹果在爱尔兰逃税,而是利用了爱尔兰作为一个著名的避税天堂提供的避税机会。

美国大型科技公司通常利用在这些避税天堂设立的子公司的帮助来保护他们的海外税收收入——苹果、谷歌和脸书的爱尔兰子公司就是例子,亚马逊在卢森堡的子公司也是如此。此外,在某些情况下,这些大型科技公司甚至利用其经济影响力确保避税天堂的税收优惠,从而违反了欧盟竞争法。

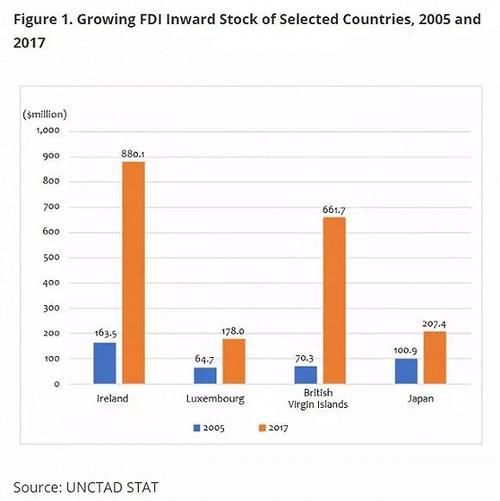

像爱尔兰这样的避税天堂使用低税率和税收优惠来吸引外国直接投资。图1所示的外国直接投资趋势显示了他们在这一战略中的成功

爱尔兰的政策是用营业税来换取就业,但就业收入似乎有限。根据上述美国参议院听证会公布的数据,苹果公司的爱尔兰子公司苹果销售国际公司2011年的利润总额为220亿美元(其中大部分是免税的,因为在爱尔兰享受税收优惠待遇)然而,截至2012年,该公司在所有当地企业中总共只雇佣了2700人。

与此同时,欧盟委员会在2016年裁定,根据欧盟竞争法,爱尔兰对苹果的税收待遇构成了非法的国家援助,并要求爱尔兰收回2003年至2014年的未缴税款并支付利息据新闻报道,截至2018年9月,苹果已经支付了全部款项,超过140亿欧元(超过150亿美元),相对于日本的年度遗产税收入而言,这是一个惊人的数字2017年,欧盟委员会要求亚马逊偿还卢森堡总计2.5亿欧元(近3亿美元)的非法税收优惠。

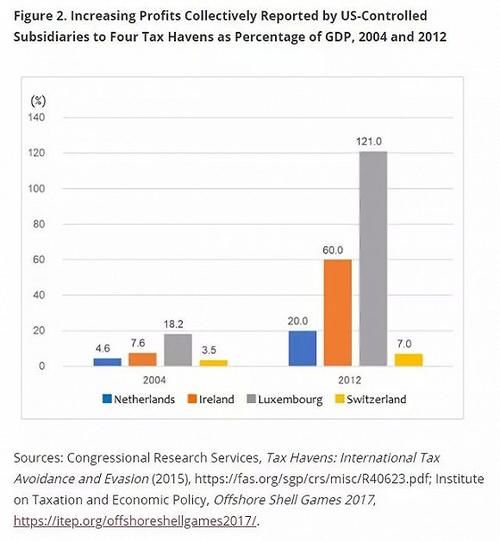

国际避税激增的另一个迹象是,跨国公司将其不断扩大的利润归因于在避税天堂设立的子公司。2012年,美国公司在爱尔兰的子公司报告利润总额为1350亿美元,约占爱尔兰国内生产总值的60%。像亚马逊这样的卢森堡子公司公布的利润总额为680亿美元,比卢森堡的国内生产总值高出约20%

有人可能会问,卢森堡的国内生产总值怎么会低于在这里注册的子公司的总收入?事实上,避税地子公司公布的大部分收入来自国外,因此不会增加避税地的国内生产总值。一种可能性是,利润正从产生利润的国家转移到低税收(或无税收)的司法管辖区。

税收对数字经济的两大挑战

诚然,避税天堂是一个主要问题,但人为地将利润转移到低税收国家的问题至少在理论上可以通过应用和调整现有的税收规则来解决。一个更大的问题是,由于数字公司活动的性质,我们当前的国际税收体系不能公平地评估和归属数字公司的收入。我在这里只讨论两个主要障碍。

首先,通过互联网提供服务和信息的数字公司可以在A国开展蓬勃发展的业务,而无需在那里建立实体业务(在线旅行社和视频游戏出版商就是两个例子)然而,国际规则允许a国对总部设在外国的企业征收企业税,但前提是该企业在a国有一个"常设机构"--即该企业在a国有一个注册子公司或一些有形实体。

其次,数字经济中的许多大公司,包括谷歌和脸书,都采用了多面模式,其中主要收入来源不是来自用户支付,而是来自用户数据,从而通过其他商业活动创造价值,如定向广告。遗憾的是,没有实用的系统来评估用户数据的价值,以便对企业收入征税。如果从交易数据中获利的商业实体不在a国,则a国不能对商业收入征税,即使收入和利润的来源是a国居民的用户数据。

一种看似可以接受的情况是,“世界上最有价值的资源不再是石油,而是数据。”

难以实现国际改革目标

日本财政部出版的题为《关于税收的更多信息》(下)的小册子称税收为“社会成员的会费”,并恰当地指出良好税收政策的指导原则是“公平、中立和简单”诚然,一个允许拥有巨额利润和持续扩张的全球科技公司避税并给予它们比传统企业更大竞争优势的体系既不公平也不中立。

当前趋势和未来前景

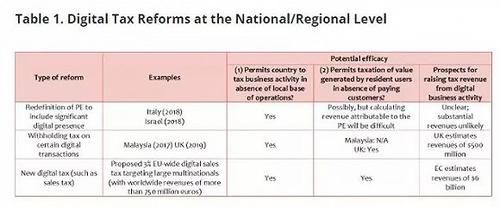

在没有对数字经济征税的国际协议的情况下,欧盟委员会和一些国家已经开始实施自己的举措。以下是这一领域主要发展的简要概述虽然这些改革也面临其他挑战,但为了简洁起见,我将主要分析上述两个问题。

欧盟委员会最初希望在2018年底前就提议的全EU- 3%数字销售税达成一致,但在11月底,该提议被爱尔兰、瑞典、丹麦和德国拒绝该项目的下一个重要进展机会可能出现在2019年6月,届时20国集团(G20)的财长和央行行长将出席由日本在福冈主办的G20峰会。经合组织计划在2020年发布另一份关于BEPS行动一的最终报告

编者按:6年9月9日,出席日本福冈会议的20国集团财长就数字巨头的税收计划达成共识,预计到2020年将起草一份最终报告公报提到了“两个支柱”计划第一个支柱是建立一个税收框架,以确定没有实际位置但向该位置销售商品或服务的企业应如何纳税。如果企业仍能找到低税率或离岸安全港,它们可以利用第二个支柱,即以所有国家制定的最低全球税率征税。

不到10年前,谷歌成立于1998年,苹果手机于2007年推出数字经济以惊人的速度发展和扩张,而税收规则却跟不上。由于受到严重打击的“消费国”已经开始采取单边行动,情况更加困难。然而,由于国情和经济压力的巨大差异,达成全球协议的前景仍不明朗。

尽管提议的EU-范围内的数字销售税已被否决,但类似的计划已被起草并被广泛接受的事实本身可能促使经合组织就一项更可接受的协议进行合作。当然,如果欧盟的倡议最终在某个时候得以实施,其他国家可能也会效仿。

日本将在未来谈判中发挥特殊作用它既是一个消费国(数百万为美国科技公司创造价值的用户的家园),也是一个拥有自己不断扩张的跨国科技公司的“居住国”。日本在坚持国际税收改革时,必须平衡这些利益。然而,它也有责任指导制定一个有利于整个国际社会而不是牺牲其他国家的公平解决办法。

资料来源:oka直树,“数字经济和我们正在消失的税收基础”,东京政策研究基金会,2019年2月

本文由智宝编著,已被删节和总结。

本文首次出现在智宝公开号:智宝666