手机网站

手机网站

手机网站

手机网站

< p >好的销售明细导入计费模块可以为财务节省大量的统计数据和计费时间。对于产品经理来说,在根据具体业务进行设计之前,有必要与业务部门和财务部门充分沟通,理清流程和实际业务需求。

销售订单导入应用程序开票的方案

方案我们在根据订单开具发票之前讨论过这种情况:对于员工为公司提前购买的办公用品,发票需要公司报销。如果员工在任何时候在线申请此办公用品订单,将会实时触发开具发票的申请,以开具此订单的发票。

但是如果公司批量采购材料/商品,每月不定期、不定期交易多个订单,卖方财务如何开具发票,卖方业务员如何申请开具发票?

如果买方是商家(如经销商、B2C商家等。)卖方公司不需要为每次订单向买方客户实时开具发票。取而代之的是先与购买者的客户协商签订购买合同,该合同将记录本次购买的内容和结算方式:以“周结”或“月结”的方式统一结算购买金额

的发票开具方式也随着结算方式的改变而改变,从原来的单一订单发票改为基于结算金额的常规统一发票。

虽然卖方可以为每个订单开具发票,但这种开具发票的方法对买方来说很不方便。由于每份合同,买方的财务需求为256英镑以上 与合同中“合同金额”相等的采购金额对应的银行收据。 合同数量对应的材料/商品入库单 对应的增值税发票等于合同金额

因此,实际上,财务部门如何选择记账方法取决于业务双方同意的结算方法。

每次货款结算时,双方都会根据前期的采购订单和入库单、销售订单和出库单进行对账。对账无误后,财务部将在对账单上盖章确认并结算款项。

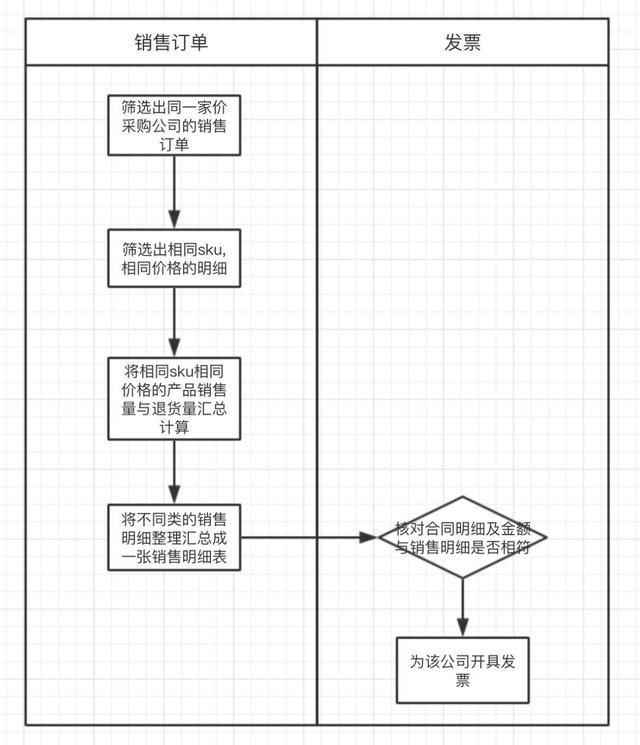

传统财务中多个销售明细的收集、分类和开票流程

销售订单明细流程的传统财务手册汇总和排序:

许多采购公司实际上每个月都采购材料/商品。财务需要分别从采购实体中筛选该期间销售给同一采购公司的销售订单的详细信息,然后筛选相同规格和型号(sku)以及相同单价的商品,以整理和汇总这些商品的销售和退货订单的详细信息

为什么同一规格型号的不同价格需要分别汇总,不能合并统计?

因为发票上的“销售单价”和“销售数量”内容需要显示在发票上。同一规格的不同价格不能归纳为一个单一的细节,所以需要分别汇总。虽然它们是相同的sku,但不同的价格也需要单独开具发票。

本规格、型号和单价的材料/商品的实际收入是开给采购公司的详细发票金额。该规格商品的实际收入=相同规格型号和价格(销售订单数量-退货数量)*商品单价

根据此方法,财务部门手工汇总不同规格和价格的商品的实际收入,以及相应的明细和待开票金额。

栗子:

我们公司是一家“书店”,每个月“学习快车”教育公司都会不时购买不同种类的书籍。通过双方同意,公司将按月支付买书的费用。

199年月初,两家公司的会计将根据采购订单和实际账簿的出入库分别对账簿进行检查。双方都会正确核对账目。教育公司将向我们的书店付款,我们的书店也将为教育公司开具购买书籍的发票。1年5月5日,“学习快车”教育公司从我们的“sutdo”书店购买了下列书籍:

一本书,单价5.00元,购买10册,共50元; 乙本,单价6.00元,购买20本,共120元; 丙本,单价7.00元,购买30本,共210元1年1月25日,“学习快车”教育公司来到我们的“舒托”书店购买下列书籍:

本 一册,单价调整为6.00元,购买20册,共120元; 乙册,单价调整为5.00元,购买10册,共50元; 丁书,单价8.00元,购买10本,共80元由于在购买的图书中发现损坏,1月5日购买的图书于1月28日

归还 一本书,退回2份; 乙本书,3本已归还如果财务部门手工汇总销售明细,2月1日的销售明细如下:

一本书,单价5.00元,买了10本,退了2本,一共买了8本,一共40元。 一本书,单价6.00元,购买20册,共计120元; 乙书,单价5.00元,购买10册,共50元; 乙册,单价6.00元,购买20册,返还3册,共购买17册,总金额102元; 丙类图书,单价7.00元,购买30册,共210元; 丁书,单价8.00元,购买10本,共80元财务部门通常在电子表格中显示数据每个采购公司将根据不同的表格分别进行汇总。

增加图书发票附加规定:根据《财政部、国家税务总局关于继续推行文化增值税优惠政策的通知》(财税[〔2018〕53号),“二是从2018年1月1日至2020年12月31日,图书批发零售环节免征增值税。”

图书免税可以开具普通发票,但不能开具特种票

以上例子表明,财务工作在这一环节相对单一,但每月都会占用财务工作时间。事实上,产品经理可以设计此类销售明细汇总和提交开票申请到平台自动处理的链接

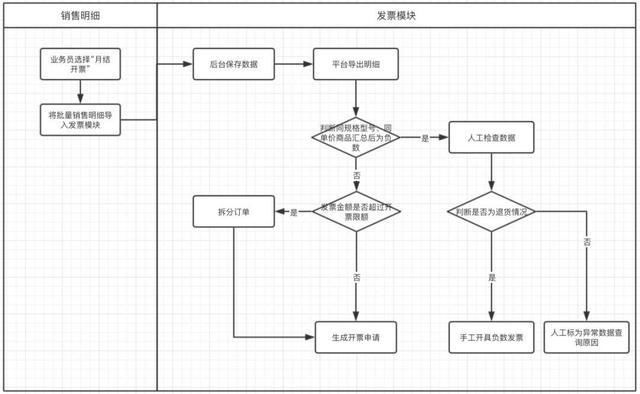

在线平台销售明细导入计费流程

卖方公司为定期结算买方申请开具发票,并需要将此期间销售给买方的销售明细从本地导入到在线平台。系统将自动计算具有相同sku单价的货物的“销售额”和“退货”总额。

将商品名称和总金额的销售情况汇总到一行,统计各种sku和不同单价、销售额和退货数量计算的总金额,并显示为销售清单,即开票前排序的开票统计

对于汇总后为正的行,将开具正发票。 对于汇总后为负的行,将开具负发票。导入在线平台销售明细的计费申请流程如下:

导入销售明细的一般步骤

发票应用程序

中需要考虑的一些功能1)检查发票类型

增值税电子发票(目前只有增值税普通发票的电子版)或纸质发票、纸质增值税专用发票或纸质增值税普通发票:需要根据客户对发票的需求以及客户是否符合增值税标准来判断是否为客户申请增值税专用发票。

2)销售人员需要选择计费原因、计费实体、申请时间和紧急服务选择检查的状态。

抢购的原因在以前的文章中已经解释过了,即月末和年末开票量巨大,发票数量有限,申请发票需要时间,但对企业来说,月末和年末都是发票需求的高峰期。

因为专用发票具有认证抵扣的功能因此,有必要把检查紧急事件的功能放在一边。

3)点击导入明细申请开票后,业务员可以将明细导入系统

要求操作员同时选择。在发票管理中,选择是开具正发票还是负发票。开票依据:销售明细;发票类型确认:增值税普通发票(纸质)、增值税专用发票(纸质)和增值税电子普通发票;以及可选的津贴

4)在实际销售中,如果有折扣,必须填写折扣。财务部门手动添加折扣行来抵销sku下的销售金额,并根据抵销的折扣销售金额开具发票

销售折扣的定义:指企业因销售的商品质量不符合要求等原因而对销售价格给予的折扣

向买方销售货物后,如果买方发现货物在质量和规格上不符合要求,可以要求卖方在价格上给予一定的让步。销售折扣发生在确认销售收入之前的,应当在确认销售收入时,按照扣除销售折扣后的金额直接确认;如果销售折扣发生在已确认销售收入的销售商品上,且不属于资产负债表日后事项,则应在发生时抵销当期销售收入。如果按规定允许增值税抵扣,则也应抵扣已确认的应缴纳增值税销项税额。

导入销售明细时需要考虑的一些功能

1)销售员点击“导入”从本地计算机上传分类的销售细节。销售详情模板可以首先根据财务要求进行设计和下载。

模板要求提示:

导入的数据需要满足开票条件的销售明细,以前没有开具发票。 导入的数据需要针对同一客户,因为我们为该客户的统计汇总开具发票。 需要设置导入数据的限制值财务部可能会询问销售详情模板字段。因为如果字段在开票过程中匹配,财务可以直接导入汇总列表进行开票,而无需排序,从而节省了下次开票的时间。

汇总开票《国家税务总局关于修改[国税发[〔2006〕156号的通知》第十二条明确规定,一般纳税人销售货物或提供应税劳务可以汇总开具专用发票开具专用发票的,应使用防伪税控系统开具“销售货物或提供应税服务清单”,并加盖发票开具人的发票专用章。

2)导入文件后,系统将检查文件,如果检查失败,将报告错误。该文件需要再次导入

填写开票信息

时需要考虑的一些功能 对于由填写的账单信息,如果选择了普通发票(无论是电子/纸质发票),则公司发票标题(公司名称)和公司税号是必填选项,而公司地址、电话号码、银行名称和帐号等其他选项是可选选项

如果选择了特殊发票,发票标题(公司名称)、公司税号、公司地址、电话号码、银行名称和账号都是必填选项。

如果是纸质发票,您需要填写邮寄信息:邮寄地址、电话号码和收件人姓名快速支付方式:发送/支付

完成信息后,点击提交申请开票

摘要

好的销售明细导入开票模块可以为财务节省大量的统计数据和开票时间。对于产品经理来说,在根据具体业务进行设计之前,有必要与业务部门和财务部门充分沟通,理清流程和实际业务需求。