手机网站

手机网站

手机网站

手机网站

恰逢该公司推出基于手机的在线贷款产品——中和金服、超快速贷款。客户经理杨郑云来教她如何用手机在线申请贷款。信用额度为20,000元,账户在10分钟内付清。通过应用程序,“手放在手上,手掌处理”,“身份认证,面部识别”,你可以体验到高科技的便利和快捷,而不用离开你的家。“

世界银行的《2016年世界发展报告》指出,互联网、移动电话和其他数字技术正在发展中国家迅速普及,但预期的更高增长、更多就业和更好的公共服务的数字红利并未如期到来,世界60%的人口仍被排除在不断扩大的数字经济之外。公平参与发展和平等分享发展成果是全世界人民的共同愿望和要求,但数字红利不会自动惠及所有人和所有地方。

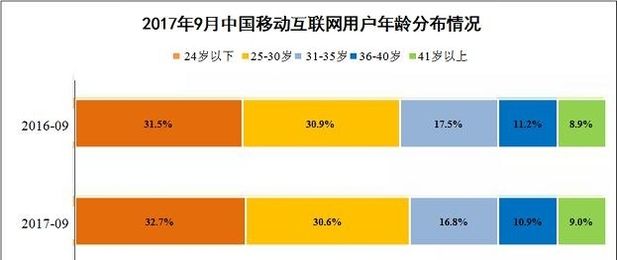

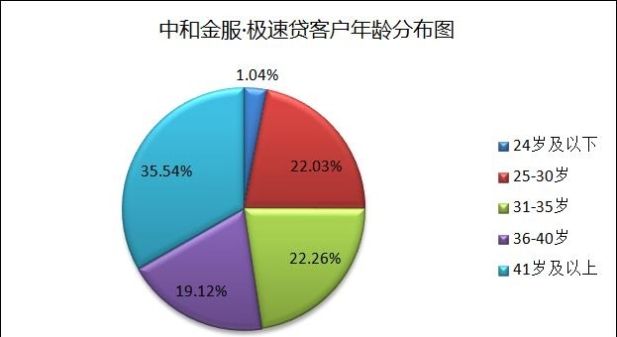

在中国,随着数字技术的发展,数字红利正在加速发放,缩小了金融服务的地区差异,使人们有可能享受到平等的金融服务。实践证明,数字技术的发展可以弥补农村金融服务的不足,扩大农村金融服务的覆盖面。然而,位于农村传统金融服务空白区域的“长尾客户”是社会交往、经济活动和数字世界中最边缘化的群体。他们是接触和学习互联网技术的最新、最慢和最弱的人。在数字技术迅速传播的情况下,他们如何享受数字技术带来的红利?2017年9月,QuestMobile发布了cmnet用户的年龄分布,显示32.7%的用户年龄在24岁及以下,30.6%的用户年龄在25-30岁之间,16.8%的用户年龄在31-35岁之间,10.9%的用户年龄在36-40岁之间,9.0%的用户年龄在41岁及以上(表1)截至2019年6月底,众合金夫超快贷款客户年龄分布显示:24岁及以下1.04%,25-30岁22.03%,31-35岁22.26%,36-40岁19.12%,41岁及以上35.54%(表2)

< BR >

< BR >

表1: Quest Mobile cmnet用户年龄分布图

< BR >

表2:中和金服和极快速贷款用户年龄分布图

41岁及以上移动互联网用户年龄分布图9.0%,是最少的用户群,中和把中和农心最少的用户群变成最大的客户群。除了中和金夫快捷贷款作为“数字金融产品”的独特优势外,它主要离不开中和农心线上线下的结合模式。

首先,极速贷款是一种在线贷款产品,利用大数据风力控制、机器学习和人工智能等金融技术开发。没有担保,没有担保,没有抵押,没有时间和空间限制。所有贷款流程都可以通过智能手机和平板电脑等终端来完成。从申请到收到资金只需10分钟,信贷额度从2000元到20000元不等,提高了贷款效率,降低了贷款门槛,增加了贷款的可获得性

,接下来是3,500多名离线客户经理在中和农村信贷项目区的20个省的10万个村庄中,极快速贷款首次得到运作。在项目区,客户经理可以对客户进行面对面的培训和指导,帮助年长的农民学习使用智能手机和应用场景,以便这些弱势群体能够提前获得先进的互联网技术。通过离线指导和帮助,处于数字技术边缘的人也将获得专业服务,这样处于数字技术边缘的人将不再处于边缘。

成功消费率84%享受数字技术数字红利

截至2019年6月底,超快速贷款授信额度25.6亿元,平均授信额度7578元,成功消费额度21.5亿元,平均成功消费额度12676元,成功消费率84%

的高成功支出率表明,极快的贷款不仅使农民有了获得信贷的权利,而且提供了符合农民需求的可负担的数字金融产品,有效满足了农民对金融服务的需求,提高了农民资金的周转率和效率。

位于普通农村消费者、小型农村经营者等金字塔的底部。,这部分群体对个人资金有大量但很少的需求,他们也有权获得金融服务,但受传统金融服务范围的影响,他们无法充分享受传统金融机构的服务然而,数字技术的应用打破了空间和认知的障碍,因此处于数字技术边缘的人们也可以享受数字红利。截至2019年6月底,

,超快贷款已使110万人接触和了解数字金融产品。众合农村信用有限公司通过“网上贷款”和“线下服务”的方式,将先进的数字技术和工具应用到农村金融领域,有助于消除弱势群体与最先进的互联网技术之间的差距,使处于社会、经济和数字世界最边缘的群体能够安全便捷地享受“数字红利”,促进弱势群体的先进发展。