手机网站

手机网站

手机网站

手机网站

< p >在新年的第一个交易日,实现了一个“良好的开端”,主要是因为央行在新年当天宣布将降低标准,以抵消临近新年结束时资金紧张的局面。市场对此反应积极。从交易心理学的角度来看,确切地说,市场总是有两面的。好消息和坏消息总是同时出现。投资者只选择性地选择他们想看的表面信息,这将很容易过滤掉许多真实情况。通常,许多人习惯于用后视镜看问题。2019已经成为过去,2020已经悄然开启,未来是事物变化和发展的驱动因素。

例如,2019年12月30日市场收盘后,CIMC集团发布了两项公告,一项是关于公司资产减值风险的公告,另一项是关于市场关注的前海地块的新开发——关于全资子公司签订前海土地使用权出让合同的公告。这两个公告应该如何一起阅读?是多还是少?

在继续分析之前,让我们先看看CIMC在2020年第一个交易日的市场表现。截止当日,CIMC A股收于9.86元,上涨0.41%,CIMC H股收于7.30元,上涨0.41%。从这一表现来看,市场对2019年最后一个交易日之前发布的两个消息的反应明显相对温和和稳定,甚至从整体市场环境的回暖中有所获益

海洋工程资产减值处理是“无底洞”还是“黑暗时刻”过去了?

根据公告,CIMC预计2019年对海洋工程业务相关资产进行约40亿元至55亿元的减值计提,最终减值金额仍以审计数据为准。一些投资者看到了巨额减值,并有许多疑虑。一些媒体还借此机会对CIMC海洋工程业务的投资和发展及其表现提出质疑。这些表面数据应该如何与其他数据联系起来?在长期深入分析的基础上,会得出不同的结论吗?

首先,让我们看看CIMC离岸工程业务的资产减值处理是否“无底洞”?我们的判断是基于数量的。在2019年和2018年连续发生两次大规模资产减值后,资产减值计提可能没有多少空间。2018年,海洋工程业务累计约20亿元。据了解,2018年计提减值的资产对应一个自升式平台。与2019年计提减值的半潜式平台资产相比,前者形成的固定资产相对较少,因此2018年减值金额较少,2019年减值金额较大。这应该完全正常

根据分支机构业务表现记录,据公开信息,CIMC离岸业务2017年亏损10.4亿元,2018年亏损约34.5亿元(注:亏损包括2018年约20亿元的减值准备),离岸业务2017年年中亏损5.5亿元,2018年年中亏损7.1亿元,业务板块2019年年中亏损收窄。此外,收入和订单也大幅增加。从业绩数据来看,2018年记录的亏损很可能成为历史峰值。一般来说,在业绩和经营状况向好的方向变化后,持续大规模资产减值的可能性相对较低。

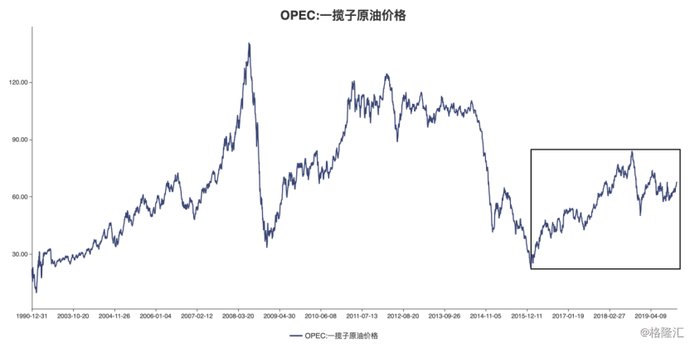

从全球行业的角度来看,从近几年海上设备市场的情况来看,行业内大多数大型海上企业都处于持续亏损的状态。在过去的两三年里,这些国内外企业基本上都进行了并购、资产减值或资产剥离。从目前的进展来看,只有海外市场和海外公司早些时候清理了。因此,CIMC离岸业务在2019年之前不会发生大量资产减值。这只是对过去行业趋势的确认,并不一定是行业趋势的延续(毕竟,原油价格已经见底好几年了,如下图所示)。此外,CIMC离岸业务的资产减值并非特例。这在行业中很常见。为什么要有任何“大惊小怪”

此外,我们有信心得出结论,公司的海洋工程业务已经走出了“黑暗时刻”。另一方面,据公开信息和报道,CIMC正在推进海洋工程业务的重组。12月中旬,CIMC与烟台市政府签署了战略合作协议,合作筹建中国海洋工程总公司北方总部。CIMC将在远洋渔业、海上风力发电、海上旅游、海上化工、海上资源勘探开发、海上工程设备等深海领域开展深入合作。CIMC还将参与城市配套服务基础设施的建设,如物流设备、消防救援、城市卫生和能源供应。可以看出,这一战略合作有望聚焦于CIMC的海洋工程业务,也将有机会带动CIMC的其他业务部门。如果我们回到CIMC提出的海洋工程业务重组谈判的背景,而公司在此时对海洋工程资产进行大规模资产减值,我们可以进一步推测重组过程即将结束。毕竟,如果不是出于股权考虑,谁会有动力去清理账目呢?但在2018-2019年资产基本减值后,离岸板块将能够卸下包袱,重新开始,这也有利于离岸重组的推进和落地。

总体而言,CIMC海洋工程此次资产减值完成后,后续减值基本不令人担忧,从而缓解了潜在损失的“危险”。目前,油价仍保持在60美元以上,这有利于全球海洋工程市场的持续改善和复苏。

中集集团成功了结前海地块事宜,并基于权利确认收入套期保值计提

用于境外人员减值。CIMC集团于2019年12月30日发布的另一则公告显示,CIMC集团于12月30日晚宣布,深圳前海深港现代服务业合作区管理局及其全资子公司就前海9块地块签署了《土地使用权出让合同》。本合同签订后,CIMC已基本完成前海地区土地权益的确认。据报道,根据目前的初步估计,此次交易预计将使CIMC税后净利润增加约66.9亿元。

根据公告,前海管理局此次转让给中集的上述九块土地总面积为64926.72平方米,土地出让总价款超过88亿元。土地用途均为商业用地,可用于建设商业、办公和公寓设施。陆地生命是40年。由于上述9块地均为置换地块,因此这9块地的土地转让价格将不再另行收取。

前海土地确认后,除土地价值重估带来的会计利润外,中集集团意味着未来通过商业开发和投资,可以享受前海地块开发带来的巨大潜在收益和增值。与土地初始估价值的一次性重估相比,后续开发利润、商业地产的长期潜在收益以及地产资产的提升对投资者的吸引力明显更大。

最后,如果将两个公告放在一起阅读,在短期内,前海区块的物权收入已经完全抵销了中集在离岸业务领域的资产减值;另一方面,从长远来看,CIMC集团在前海地块开发、海洋工程业务重组和行业复苏方面呈现出长期改善的趋势。再次,可以看出CIMC集团的投资逻辑实际上是基于长期判断。从长期来看,公司价值释放的确定性将高于短期。

因此,基本看好CIMC集团的投资者,他们的观点和逻辑几乎与长期相关,而对CIMC集团悲观的投资者通常更关注短期因素。你可以注意到这种不同。让我问,如果我们不着眼于长期、未来和确定性,那么还有什么比这些更重要呢?