手机网站

手机网站

手机网站

手机网站

居民消费水平的提高也反映在汽车的购买上。越来越多的车主在选择购买汽车时会优先考虑奢侈品牌车型。即使预算不够,他们也会考虑贷款买车。这一现象曾使汽车金融公司提供的汽车贷款产品成为汽车经销商的利润增长点。尤其是在汽车市场低迷的情况下,越来越多的汽车经销商开始看中这个汽车金融蛋糕。最近,有一个广泛的事件,奔驰收取8000元的金融服务费。由此,我们可以看出主要经销商依赖汽车金融产品。

经销商目前的经营状况基本上是依靠一些不透明的服务直接或间接收取相关费用,赚取他们心爱的小千千。就汽车贷款业务而言,可以收取金融服务费和全球定位系统费,以及贷款利率、汽车保险回扣等。这是一笔高于汽车售价的额外收入,但道路变得越来越透明和狭窄。

中央银行网站6日消息,2019年9月16日,央行决定将金融机构存款准备金率下调0.5个百分点然而,这项政策不包括金融租赁公司和汽车金融公司。中央政府正在变相放水,增加人民币在信贷市场的流通,促进小微企业的发展,但汽车金融却缺位。这意味着其他行业的贷款机构可以利用额外的资金存量发放贷款,而汽车行业的金融公司不会在原有基础上增加可用于贷款的资金量。目前,一些地区的二手房贷款已经停止了在金融市场的放贷,现在这种现象也将出现在汽车贷款中。当然,主机厂的自持金融子公司不会停止其产品贷款业务,但市场上的一些商业汽车金融公司并不确定。

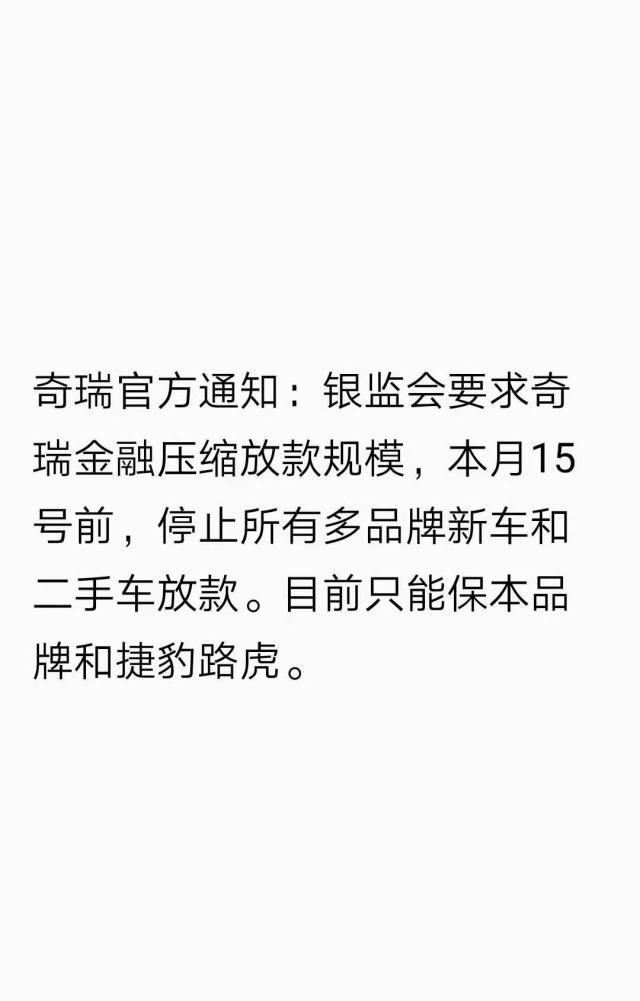

早在几天前,奇瑞金融的员工就表示,应银监会的要求,奇瑞金融将在本月15日前降低贷款规模,停止对多品牌新车和二手车的所有贷款目前,只有这个品牌和捷豹路虎可以保证。一方面,政策要求降低贷款规模;另一方面,经济刺激政策不允许释放水。目的很明确,那就是稳定现有的汽车金融贷款规模。

如果汽车贷款规模进一步缩小,将对普通经销商和二手车行业产生最直接的影响。对于新车来说,它不会有太大影响。毕竟,现在合资汽车公司和独立品牌汽车公司都有自己的金融业务。用可自我维持的资金支持自己的新车销售没有问题,政策也不会被压制。然而,二手车行业是不同的。除了互联网二手车平台之外,绝大多数汽车经销商仍然无法凭借资金和实力经营自己的金融企业开展金融业务。这种金融贷款形成的水位差实际上将引导消费者购买汽车。

这次央行的调整,也可以看到政策的变化,现阶段基本上不会给居民增加杠杆近年来,由于中国房地产过热,越来越多的房地产投机和越来越大的抵押贷款导致住宅端杠杆率过高。中国仅用了10年时间就将住宅端的杠杆率从20%提高到了50%,而美国用了40年时间,现在是时候刹车了。结果,汽车贷款,作为一种居民杠杆,也被踩了刹车。

汽车贷款规模的放缓不能完全归咎于抵押贷款。近年来,汽车金融市场真的很混乱,各种类型的贷款层出不穷,非法和隐蔽的操作经常被禁止。在汽车贷款市场,信用等级太黑而不是黑色的车主仍然可以获得贷款。长期开展这种无质量的贷款业务不利于企业和汽车金融市场的健康发展。不在政策支持范围内也是合理的。

汽车金融市场的变相收缩肯定会给汽车市场带来一些负面影响,但优质贷款客户和新能源汽车的贷款业务不会受到任何影响。汽车销售公司过于依赖汽车金融的利润,这本身就是一种不健康的盈利模式。在现阶段,它只是没有采取任何措施来刺激汽车金融的增长。银监会没有限制汽车金融的规模。奇瑞金融业务的调整也释放出一个强烈信号,即服务于自身品牌的汽车贷款业务不会被压缩,但过度放贷肯定会受到关注。

汽车金融,做与珍惜!