手机网站

手机网站

手机网站

手机网站

< p >几天前,一个朋友抱怨他的包裹被快递公司弄丢了。经过多次讨论,对方已经争吵了很长时间,拒绝赔偿。仅仅在半个多月的网上投诉和权利保护之后,他才得到赔偿。

我说不行,不管是大公司还是小公司,赔偿都要赔偿,速度相当快

她回答说,为什么听说有的一两天就丢了,有的推迟了一年半,那不是保险公司说了算,能拖就拖前几天,董明珠还抱怨保险公司的理赔服务不好。"当你在购买保险后需要理赔时,你必须左右停下来."“

这误会真的有点大了!

众所周知,保险业一直是一个受到高度监管的行业。无论是理赔流程还是理赔时限,在《保险法》中都有明文规定。没有一家保险公司可以这样做。

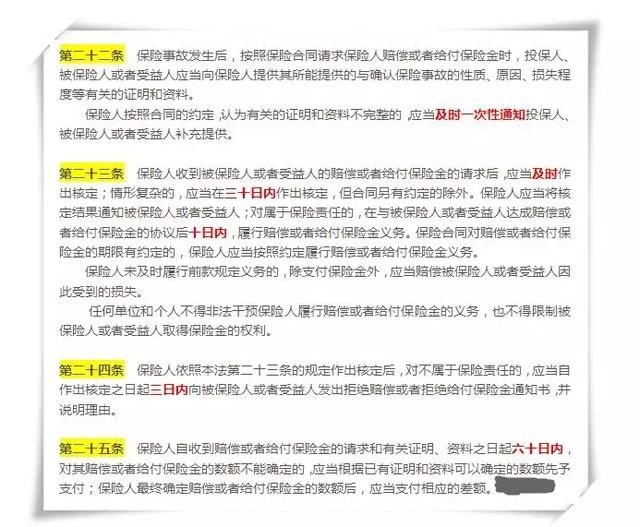

《保险法》对索赔的限制规定如下:

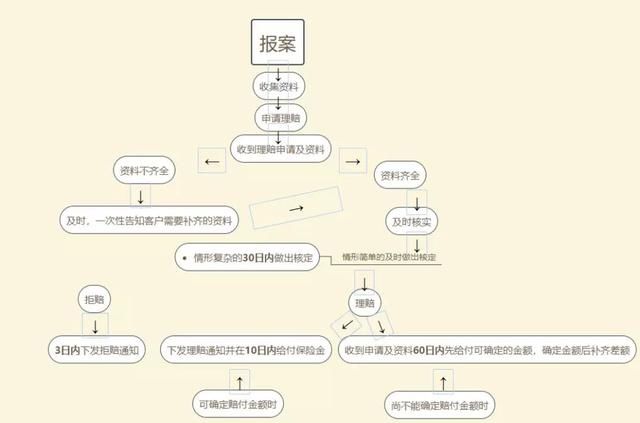

根据上述《保险法》,理赔流程可概括如下:

条

被保险人应在保险事故发生后10天内向保险公司报告,收集理赔数据并提交给保险公司。理赔人员收到数据后,首先要检查数据是否完整。如果不完整,他们必须在3天内一次性告知申请人需要完成的数据。

信息完整需及时批准,不属于权利要求范围的在3日内发出拒绝通知根据索赔条件和可确定的赔偿金额发出索赔通知,并在10日内缴纳保险费

如果情况更复杂,应在30天内给出结果:是否赔偿

如果付款金额暂时无法确定,应在收到申请和资料后60天内先支付可确定的金额,待金额确定后再补足差额。

需要说明的是,《保险法司法解释二》第15条中“情况复杂的,应当在30日内批复”的30日,是从保险公司首次收到理赔数据之日起计算的。如果中间有补充数据,30天内不计算。

因此,每个步骤的时间都有明确的规定和限制。

事实上,保险公司也严格遵守《保险法》规定的索赔限额

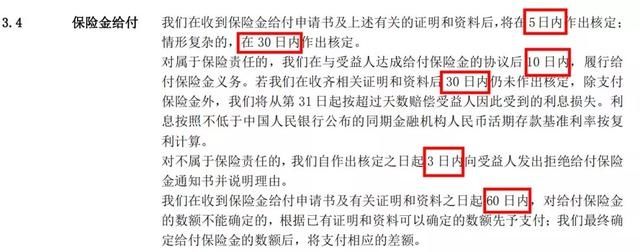

我们可以在各保险公司的保险合同中看到相关条款。

(定期人寿保险)

(大病保险)

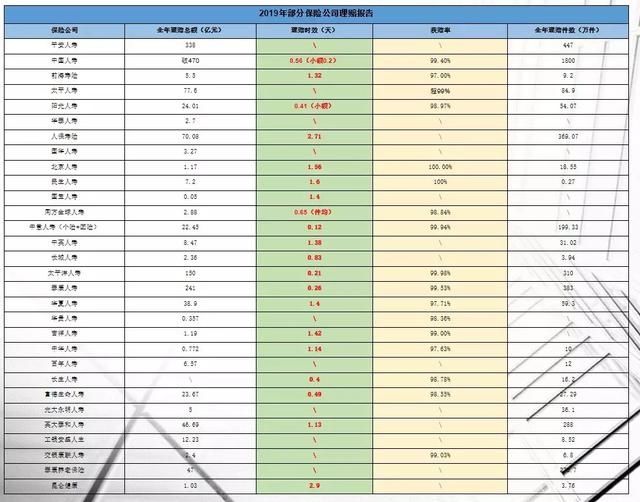

从不久前30家保险公司发布的2019年度理赔报告来看,理赔时限也相当快,最快的理赔只需0.12天,最慢的理赔只需2.9天左右。

但这里所指的索赔限额是保险公司决定支付直至支付到账户为止

(30家保险公司2019年度理赔报告)

在效率的时代,保险也需要服务。效率越高,体验越好,竞争力越强。因此,保险公司不会故意忽视理赔的及时性。

、对于索赔金额较低的索赔,许多保险公司也开通了网上索赔渠道,实现“快速索赔”、“快速索赔”和“快速索赔”

因此,无论是大公司还是小公司,理赔效率都非常高。

那么,为什么“有些更快,有些更慢”?

因此有必要提及影响索赔限制的五个主要因素:索赔数据是否完整、索赔金额、案件的复杂性、保险时间和审计人员的经验

索赔数据完整

如果数据不完整,保险公司无法核实索赔是否可以理赔,这是影响理赔及时性的一个非常重要的因素。

在理赔记录中:“三份保单的所有理赔都在网上和网下”,我曾经和你分享过我朋友的个人经历,涉及三份保单、一百万份医疗保险和两份双保险

当时,朋友邮寄理赔材料时,他们的疾病诊断证明较少。从收到保险公司的通知到补充材料并重新提交材料进行审查,用了半个月的时间。

索赔额

号一般来说,对于索赔金额小的情况,索赔时可以直接看数据得出结论。例如,对于一些低于5000元的门诊/急诊/住院报销,甚至不需要提交纸质材料,只需要在互联网上上传图像材料。

和一些金额较高的理赔需要专门人员进行相关的调查和核实,如查看疾病理赔的社会保障记录和事故理赔的现场调查。

案例的复杂性是

对于复杂的索赔,如果增加大量的保险,索赔必须相对缓慢如果案件简单,保险金额小,甚至可以立即结案。

脱离危险时间

我们都知道大病保险有一个等待期。如果保险刚好在等待期过后才到期,保险公司可能需要检查是否存在“疾病保险”或“保险欺诈”

核补偿时间自然会延长

核补偿人员经历

保险商的经验也将影响理赔的时限。如果你有经验,理赔速度会更快。如果你是实习新手,你需要有点耐心。

广宝后记

有人曾问,如果保险公司真的不能在理赔期限内履行其义务怎么办?

别担心,《保险法》对此也有明确规定:

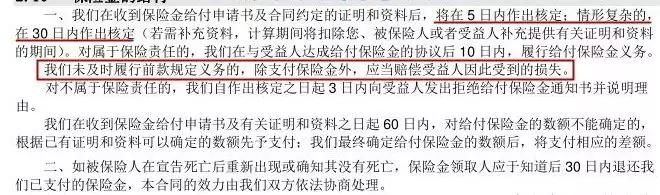

第二十三条第二款:不履行前款规定的义务(指给付保险金)的,除给付保险金外,还应当赔偿被保险人或者受益人因此遭受的损失。

说白了,如果超过索赔期限,保险公司需要支付额外的利息。

因此,我们可以放心理赔。毕竟,理赔是有时间限制的,而且《保险法》也在帮助我们。