手机网站

手机网站

手机网站

手机网站

< p >随着个人所得税改革的实施,许多财政部门在向自己企业的非居民员工申报个人所得税时遇到了困难。别担心,今天让我们来教你非居民员工的个人所得税申报~

1号什么是非居民个人?

在中国境内无住所、无住所或者在一个纳税年度内在中国境内居住不满183天的个人为非居民个人非居民个人在中国境内取得的所得,应当依照《中华人民共和国个人所得税法》的规定缴纳个人所得税。

纳税年度,从公历1月1日至12月31日

2号非居民个人所得税扣缴办法

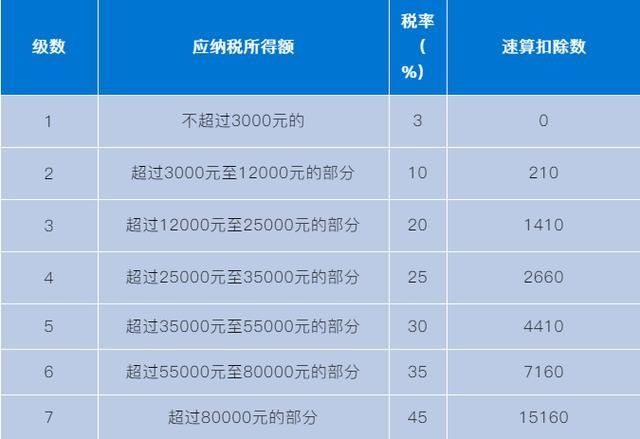

非居民个人工资、薪金所得,以月收入减去费用5000元的余额为应纳税所得额;个人劳务报酬、作者报酬和特许权使用费所得,应当按照每项所得的数额,作为应纳税所得额。其中,个人劳务报酬、作者作品报酬和使用费所得,为收入减去费用后的余额的20%。作者的稿酬收入减少70%

以上四项所得的应纳税额=应纳税所得额×税率-速算扣除额

税率表是按月折算的综合所得税税率表

个人所得税税率表三:

(适用于非居民个人工资收入、个人劳务报酬、作者作品报酬和版税)

9第3号《非居民个人在两个以上地方取得的工资、薪金所得如何申报?

非居民个人在中国境内两个以上地方取得工资、薪金所得的,应当在次月15日内向其工作或者受雇于其中一个地方的主管税务机关申报纳税,并提交个人所得税自行纳税申报表(表一)

4号非居民个人如何自行申报纳税?

非居民个人取得工资、薪金、个人劳务报酬、作者作品报酬和特许权使用费所得,应于次年6月30日前向扣缴义务人所在地主管税务机关申报纳税,并提交个人所得税自行纳税申报表(表一)如果有两个以上的扣缴义务人没有扣缴税款,他们选择向其中一个扣缴义务人所在的主管税务机关申报纳税。

非居民个人在次年6月30日前离境(临时离境除外),应在离境前申报纳税

政策基础:

1《中华人民共和国个人所得税法》

2年《中华人民共和国个人所得税法实施条例》(中华人民共和国国务院令第707号)

3。国家税务总局关于全面实施新个人所得税法中征管衔接若干问题的公告(国税发〔2018〕56号)

4。国家税务总局关于发布(国家税务总局公告2018年第61号)

的公告5《国家税务总局关于个人所得税自行申报有关问题的通知》(国家税务总局公告2018年第62号)