手机网站

手机网站

手机网站

手机网站

过去一年,

网上贷款平台数量下降了一半,

退出转型已成为行业趋势。

互联网支付产业格局出现新变化。

跨境支付增速惊人,

行业集中度下降。

,被广泛期待的互联网保险,

和网上银行流量的上升,以及

,新的互联网力量的出现;

证券公司专注于金融科技的整合与应用;

消费升级成为在线股权融资的新机遇

...

过去一年互联网金融业发生了什么变化?

9年12月17日,在第三届中国互联网金融论坛2019上,中国互联网金融协会发布了《中国互联网金融2019年度报告》,重点介绍了网上支付、点对点贷款和互联网保险等六种主要互联网金融形式的总体情况、主要风险和挑战。本文总结了2018年中国互联网金融业的整体发展,并展望了互联网金融业的整体发展趋势。

报告指出,2018年,随着我国互联网金融风险专项整治工作的深入开展,互联网金融整体风险水平进一步下降,行业无序发展和生态恶化状况有所改善,各种形式继续向规范化、健康化方向发展,行业标准化运行趋势逐步形成。

其中,网上支付市场稳步发展,个人点对点贷款风险持续清理,互联网保险保费收入稳定回升,网上银行继续稳步发展,私募股权融资业务多元化。但报告也指出,中国互联网金融业在法律体系、基础设施和行业治理体系等方面仍面临一定挑战,需要明确理解、准确把握和妥善应对。

个人对等贷款行业规模持续萎缩,监管效应显现

据报道,2018年,个人对等贷款平台数量和贷款余额规模呈下降趋势,整体风险水平明显下降,行业基础设施不断完善,自律管理体系日益完善,行业监管政策效果明显

截至2018年底,全国共有1726个操作平台,同比下降51.64%年末贷款余额8696.50亿元,同比下降27.96%。全年贷款总额1392.279亿元,同比下降45.99%。历史累计参贷人数增速明显放缓,累计借款人数同比增长77.09%,较2017年底大幅下降149.81个百分点。

然而,个人点对点贷款仍然面临许多问题和挑战首先,大量机构正面临退出或转型。第二,需要加强机构为普惠金融服务的能力。第三,贷款人的风险教育和适当管理不足。第四,行业恶意逃废债务现象较为严重。总体而言,行业风险状况仍然复杂,监管机制有待进一步完善。

互联网支付增速放缓,行业替代效应显现

报告显示,2018年中国互联网支付行业整体运行平稳高效,互联网支付业务规模增速放缓,移动支付业务规模保持快速增长,移动支付对互联网支付的替代效应更加明显

数据显示,2018年,国内商业银行共办理互联网支付交易2126.30万亿元,同比增长2.47%;手机支付交易277.39万亿元,同比增长36.69%。国内非银行支付平台完成互联网支付交易50.15万亿元,同比增长29.49%;手机支付交易167.89万亿元,同比增长59.73%

行业龙头企业的竞争优势依然稳定,但业务集中度有所下降。2018年,排名全国前十位的支付机构交易额占互联网支付业务总量的68.76%,同比下降6.42个百分点。同时,中国支付机构跨境支付交易24.02亿笔,同比增长91.24%,交易金额4939.58亿元,同比增长54.87%。在新的发展机遇下,跨境支付业务快速增长

互联网保险费收入增长总体稳定。

报告显示,2018年互联网保费收入普遍回升,总收入1888.58亿元,同比增长0.63%,占保险业原保费收入的4.97%,与2017年基本持平

,其中财产保险公司网络保险年保费收入695.38亿元,同比增长40.91%,市场规模实现快速增长。个人保险公司全年互联网保费收入1193.2亿元,同比下降13.7%。市场规模连续两年出现负增长。就

保费来源而言,在财产保险公司网络保险领域,通过官方移动终端积累的保费收入达到258亿元,占37.10%,成为财产保险公司网络保险费的主要来源。在人身保险公司网络保险领域,通过第三方渠道获得的保费收入总额为991.9亿元,占83.1%,成为人身保险公司网络保险费的主要来源

家网上银行都有盈利,但它们的发展特点不同。

2018网上银行继续稳步发展。在业务发展方面,有代表性的网上银行致力于发展金融技术和普惠金融,但在客户群体定位、数据资源和发展路径上各有特色。

报告由伟众银行、网通银行和新网银行代表。从经营情况来看,三家网上银行都实现了盈利,资产负债结构趋于健康,资产质量趋于稳定。截至2018年底,伟众银行、网通银行和新网银行的存贷比分别为1.33、0.90和0.54。不良贷款率分别为0.51%、1.30%和1.30%。此外,三家有代表性的网上银行都以金融技术为重点,积极推动人工智能、区块链、云计算、大数据等金融技术的研发和应用。

在发展导向和客户基础方面,微型银行侧重于个人和小微企业。2018年,新增贷款平均利率下降近1%,小微企业下降超过2%;网上商业银行专注于小型和微型企业和农民。截至2018年底,共服务小微企业和小微经营者1227万人,平均余额2.6万元。新网银行在其网上零售信贷业务中推出了“优质贷款”,并作为蚂蚁金服等机构的出资人,推出了“点滴贷款”和“放心贷款”等信贷产品。

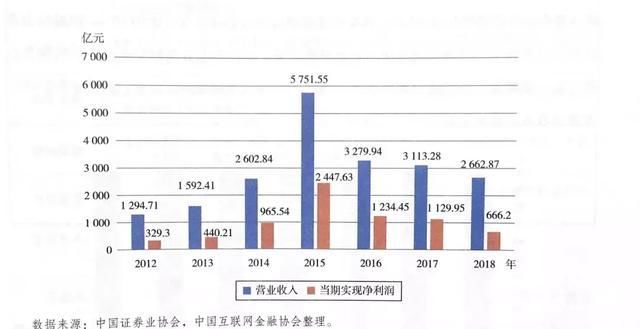

证券公司深化金融科技应用,制度差异成为主旋律

报告显示,2018年证券公司营业收入处于历史低点根据未经审计的财务报表,131家证券公司本期实现营业收入2662.87亿元,同比下降14.47%。净利润666.20亿元,同比下降41.14%。证券公司的战略定位已经逐渐转向金融技术。一批证券公司进一步深化前端金融技术应用,加快与科技公司融合,运用科技手段提升公司运营能力。

金融技术已经成为证券公司的核心竞争力之一。证券公司信息技术的投资和建设首次明确成为中国证监会对证券公司分类监管的一大亮点。与此同时,各大证券公司增加了投资,对科技人才的需求也增加了。从信息技术投资方面来看,证券公司的发展是分散的,总公司具有很大的优势。

互联网股权融资进入寒冬。产业的活力在于消费升级

2018。互联网股权融资运营平台数量大幅下降,新的成功融资项目数量和融资金额大幅下降。

年末,中国互联网金融协会连续跟踪分析的121个平台中,运营平台数量为35个,同比下降69.30%。在35个运营平台中,15个平台有在线且成功融资的项目,122个平台有新成功融资的在线项目,同比下降88.60%。新增融资12.06亿元,同比下降59.39%从新增的成功融资项目来看,

主要集中在消费升级的各个行业和工业领域。其中,酒店住宿项目31个,餐饮项目29个,移动互联网项目14个,文化娱乐项目13个,地方生活项目11个。以上行业项目总数占80%以上从平台业务模式来看,拓展以投融资为核心的多元化业务,为企业家和投资者提供丰富的配套服务,已逐渐成为行业发展趋势。

互联网金融风险既有挑战性。

报告指出,2018年互联网金融风险专项整治将继续深入,整体风险水平将大幅下降,生态环境将进一步净化。与此同时,国内外宏观和微观环境都发生了深刻的变化。在国际上,经济和贸易摩擦以及其他影响全球金融稳定的不确定因素有所增加。在国内方面,经济转型和结构调整过程中对经济的下行压力有所增加。以金融体制结构调整和优化为重点的金融体制改革不断深化。经济金融体系长期发展积累的一些矛盾和风险已经释放。

报告认为,总体而言,中国互联网金融业并未改变其规范、健康、可持续发展的方向。但是,面对信用、合规、声誉、技术等方面的风险,以及法律制度、监管体制和机制、行业基础设施、企业组织内部控制、社会监督有效性等方面的挑战,我们应该清醒认识、准确把握、妥善应对。

展望未来。随着互联网金融风险专项整治工作的不断深入,互联网金融行业的风险将继续趋同,适应互联网金融特点的长效监管机制将加快形成。与此同时,人工智能、大数据和区块链等尖端信息技术在金融领域的应用也在加速。利用金融技术加速数字转型、提升金融服务的真实经济能力已成为金融业的共识。