手机网站

手机网站

手机网站

手机网站

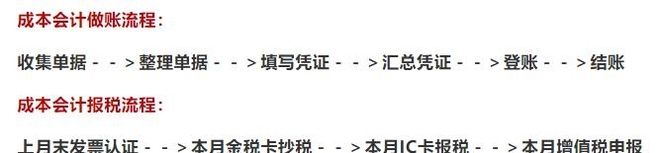

现代成本会计是以当期成本为计量属性,以名义货币为计量单位的会计模式因为它在定价基础和基本结构上与一般购买力会计有根本的不同,所以它被认为是真正意义上的价格变动会计。在日常的会计核算过程中,有自己独特的会计核算方法。让我们一起来看看他们。

1,根据

2验证无误的原始凭证编制记账凭证,根据记账凭证、现金账簿和存款日记账登记各种子账户

3年底和1994年底,编制会计凭证进行权责发生制和结转

4,为所有会计凭证编制会计凭证汇总表

5,并根据会计凭证汇总表登记总账

6,和解、和解

7,会计报表的编制

8,定期资产盘点

成本核算方法:

1,材料成本核算核算核算当月各部门材料领用的记账凭证,制单,核算当月材料消耗成本

2年,车间统计员上报统计数据,如完成工时日报表、完成工时产量和消耗标准等。

3,总分类账核算各部门的日常费用报销,提供各生产部门发生的各种费用

4。固定管理员提供本月的更改。总帐科目提供折旧和制造费用-折旧费用。

5、工资核算将为本月工资支付做好准备,为各生产部门提供直接人工和间接人工成本。

6,成本核算从成本管理模块中检索当月各部门的原材料消耗数据,并与其他成本数据进行成本计算,得到半成品的成本

7。物料成本核算在存货核算模块中分配产成品的成本,在半成品仓库中读取半成品的加工成本

8。材料成本核算在存货核算模块进行单据记账(主要是半成品仓库半成品的出入库成本)

9、半成品仓库的最终加工、制作工作

10,成本核算从成本管理模块中重新计算当月各部门的原材料消耗数据,并与其他成本数据进行成本计算,得到成品成本

11。材料成本核算在存货核算模块中分配产成品成本,读取产成品仓库的产成品加工成本,结转销售成本