手机网站

手机网站

手机网站

手机网站

1。允许从销项税额中扣除的进项税额

(1)抵扣税额计算(农产品进项税额扣除)

(1)一般农产品:购买农产品,除取得增值税专用发票或海关进口增值税专用缴款书外,还应根据购买发票或农产品销售发票上注明的农产品进项税额和扣除率计算进项税额

公式:进项税=购买价格×扣除率

购买价格-进项税=购买成本

②特殊农产品-烟草

应交烟草税=实际支付总额×20%

实际支付总额=购买价格×110%,10%为超值补贴;

烟叶进项税=(实际缴纳的烟叶税总额)*扣除率

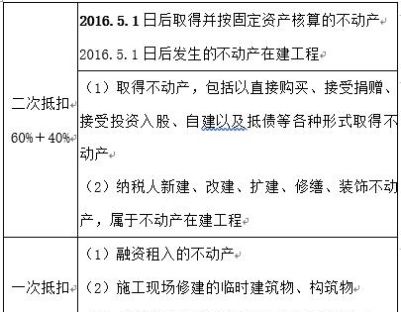

(2)固定资产进项税扣除

(1)从2009年1月1日起,增值税一般纳税人为生产经营购买的固定资产(除汽车、摩托车、游艇作为纳税人自用消费品外)的进项税可以扣除。

②从2013年8月1日起,纳税人购买自用汽车、摩托车、游艇需缴纳消费税的,可在购买时抵扣增值税进项税。

③对于2016年5月1日以后购置的按会计系统固定资产计算的房地产,以及2016年5月1日以后在建的房地产,按照有关规定,进项税在2年内从销项税中扣除,第一年扣除比例为60%,第二年为40%

④收购的房地产包括以直接购买、捐赠、投资、自建、偿还债务等多种形式收购的房地产,不包括房地产开发企业自行开发的房地产项目。

⑤上述2年扣除不适用于融资租赁房地产及施工现场搭建的临时建筑物和构筑物的进项税。

[评论]固定资产进项税的扣除过程

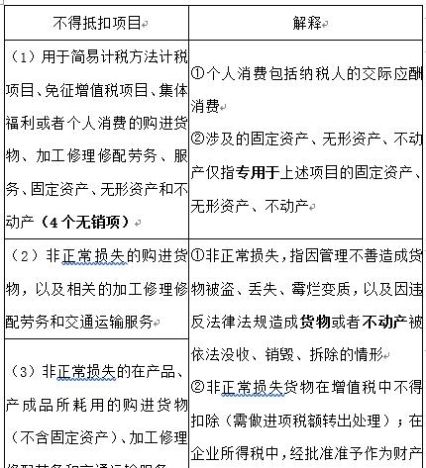

2。不可抵扣进项税

的基本原则是只有销售才能记入进项,没有销售才能记入进项,销售必须匹配

3。增值税

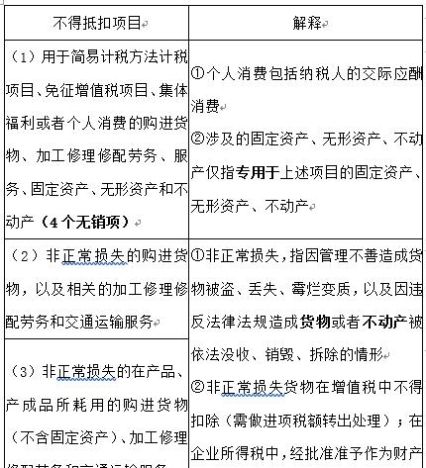

第一类不抵扣进项税的具体处理方法,即购买时不抵扣:直接计入购买成本第二类

,已扣除并改变用途,发生非正常损失的,不免征或减征出口税,作为进项税转出。进项税按照转出时的基数转出,分为四种常见的转出方式。即

(计算与整合测试点)

(1)直接计算转出法:适用于已从进项税、用途变更等中扣除的货物、劳务、服务、无形资产和房地产的非正常损失。

(2)进项税减免计算转出法-适用于已从进项税中扣除的农产品异常损失的计算

(3)进项税按比例转出计算方法-适用于半成品和成品的非正常损失

(4)净值折算法-适用于因用途变更、非正常损失等扣除进项税的固定资产、无形资产或不动产。

不可抵扣进项税=固定资产、无形资产或房地产净值×适用税率=(已抵扣进项税但需抵扣进项税)*房地产净值率

固定资产、无形资产或房地产净值是指纳税人按照财务会计制度计提折旧或摊销后的余额

4。进口货物应纳税额(可作为进项税)

(1)适用税率

与销售税率相同,不使用征收率。

(2)进口货物应纳税额的计算

应纳税额=应纳税价值构成x税率

应纳税价值构成=关税完税价格+关税+消费税

=(关税完税价格+关税)83019(1-消费税比例税率)或

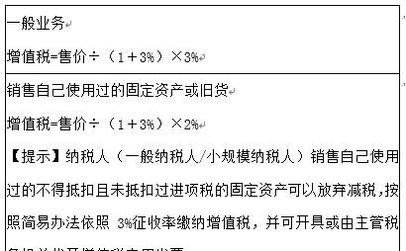

=(关税完税价格+关税+固定消费税)83019(1-消费税比例税率)256小规模纳税人简易征收

2。一般纳税人简单征收

为什么简单征收?-没有进项税或很少进项税