手机网站

手机网站

手机网站

手机网站

编制了相关的个人税率表,希望能帮你节省一些时间。

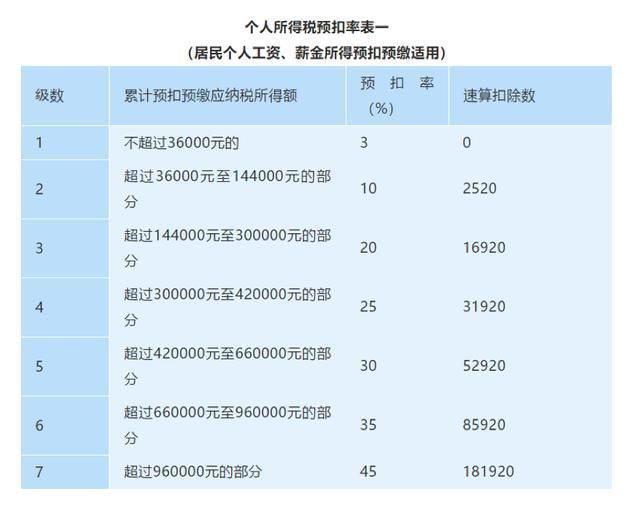

1和综合所得税

公司在给我们发送工资和薪金收入时,按照累计代扣法计算代扣所得税,并按月办理代扣申报。

薪资申报系统根据计算得出累计代扣代缴应纳税所得额(1月至当月累计金额)。根据相应的扣缴率,计算累计应纳税额;扣除累计减免税和累计预扣税后,剩余余额为当期应缴纳的预扣税。

说白了,它不再像以前那样根据月工资扣除个人所得税,而是根据工资的波动,个人所得税也相应地波动如果薪资增加,扣减将添加到累计金额中,如下表所示

例如:最初,您一个月的薪资税扣减处于第一级,但在第二个月,累积的税扣减超过36,000,那么它将处于第二级,并且必须再次根据该级计算已支付的个人税。以此类推,年底前的所有工资都以此为准。

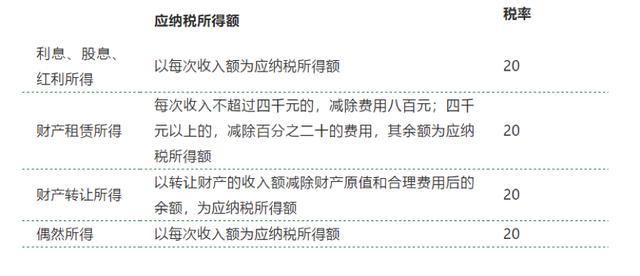

是自由职业者获得的劳动报酬、报酬和特许权使用费所得的另一个税率表,因为有些税收是按月或按月预扣和支付的。

个人劳务报酬、作者报酬和特许权使用费所得,为各项收入减去费用后的余额。其中,作者报酬收入减少70%

每笔收入不超过4000元的,按800元计算;每笔收入在4000元以上的,按收入的20%计算扣除费用。

个人劳务报酬、作者工作报酬和特许权使用费所得,为应纳税所得额的代扣代缴,并计算代扣代缴税款。个人所得税预扣税税率表2适用于个人服务报酬所得(见下表),20%预扣税税率适用于个人服务报酬所得和特许权使用费所得。

扣缴义务人在向非居民个人支付工资、薪金、劳务报酬、作者工作报酬和特许权使用费所得时,应按月代扣代缴税款。非居民个人工资、薪金所得为

,其应纳税所得额为月收入减去费用5000元。个人劳务报酬所得、作者作品报酬所得和特许权使用费所得,以每项所得的金额为应纳税所得额,应纳税所得额按照个人所得税税率表3计算(见下表)

个人劳务报酬、作者报酬和版税收入为扣除20%费用后的收入其中,作者报酬收入减少70%

2,经营所得税税率

经营收入是指一般个体经营者的收入,即每个纳税年度(即自然年度,即1月1日至12月31日)总收入中扣除成本、费用和损失后的应纳税所得额成本包括员工的社会保障等。

3,其他税率

如果你有其他收入,你必须纳税!税率是20%

面临各种各样的个人税目和令人眼花缭乱的税率。有了这些表格,你就不再需要在网上反复搜索和比较了。它既方便又方便。请尽快接受。