手机网站

手机网站

手机网站

手机网站

购买保险,最重要的是知道自己想要什么然而,在与用户交流的过程中,大象真菌发现每个人都不知道他们想要什么样的保险,甚至他们的需求也是模糊的。

保险产品种类繁多,术语复杂。如果你不在乎,你会得到一个错误的。如果你不白花钱,在关键时刻不会有帮助。

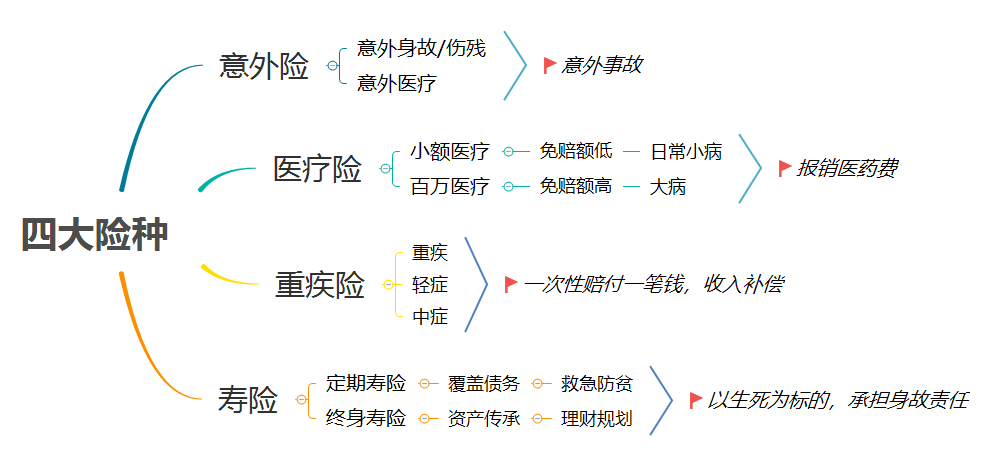

今天,我想和你谈谈不同类型的保险,以及我一生中必须购买的四种保险是什么?

1,意外保险

意外伤害必须满足四个条件:外来、突发、无意和非疾病自杀、猝死、中暑和高原反应不是意外。意外事故、烧伤、触电和溺水都属于意外保险的范围。

意外险责任简单,杠杆率高,可保几百万元。购买条件宽松,没有健康通知。不管是老人还是孩子,只要他们能正常生活,他们也能在生病的情况下投保。

事故通常会导致3种结果:

(1)意外死亡如果被保险人因意外伤害死亡,保险公司将一次性支付保险金额。由于它是一种支付型保险,所以与其他人寿保险和意外保险不冲突,可以重复支付。例如,a先生有三种保险,即100,000的意外保险x、150,000的意外保险y和300,000的定期人寿保险z。如果a先生因意外伤害不幸死亡,他可以得到110,530 = 550,000的赔偿

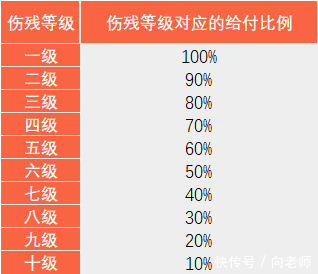

②意外残疾被保险人因意外伤害致残的,按照《人身保险伤残评定标准》中所列的缴费比例*基本保险金额缴纳保险费(该标准将残疾分为10个等级,相差10%)

级

意外伤残赔偿也是一种支付制度。如果有多重保险,补偿可以重复。

③意外医疗如果被保险人因意外伤害而住院,如意外跌倒、骨折等,医疗费用可以报销,报销金额为报销制度。保险金额一般不高,从几千到几万不等。大多数意外保险只能报销医疗保险承保的药品。如果需要大额医疗费用,进口药品通常由医疗保险报销。

2、医疗保险

医疗保险顾名思义,是用来支付医疗费用的。这是一个报销系统产品,即看医生和住院的费用是多少,报销的总额不会超过总支出。

医疗保险不限制疾病种类,无论大病还是小病,只要超过免赔额就可以报销。一年付一年,保险费随着年收入的增加而增加。

医疗保险有几种,其中最常见的是百万医疗保险和小额医疗保险。

| 1 . 99亿元医疗保险是近年来的热门产品,通常有几百万元的保底,具有很高的性价比。它还打破了“社会保障范围”的红线,将自费药品、进口药品、手术费用、护理费用和检查费用纳入报销范围,100%报销。一般来说,有10,000元的免赔额,这并不能保证保险的续保。

如果是日常小病,由于免赔额的存在,百万医疗保险的效果并不明显;如果你不幸患有严重疾病,数百万医疗保险费将不再需要担心医疗费用。

②小额医疗保险从概率论的角度来看,人们患轻微疾病的概率远远大于患严重疾病的概率。数百万次医疗的高额免赔额将排除许多索赔。此时,需要小额医疗保险。

小额医疗保险有三个特点:低保费、低生活津贴和低免赔额。它通常用于抵消10,000的百万医疗免赔额部分。报销范围相对狭窄,基本上只有社会保障范围内的药品才能报销。

三、

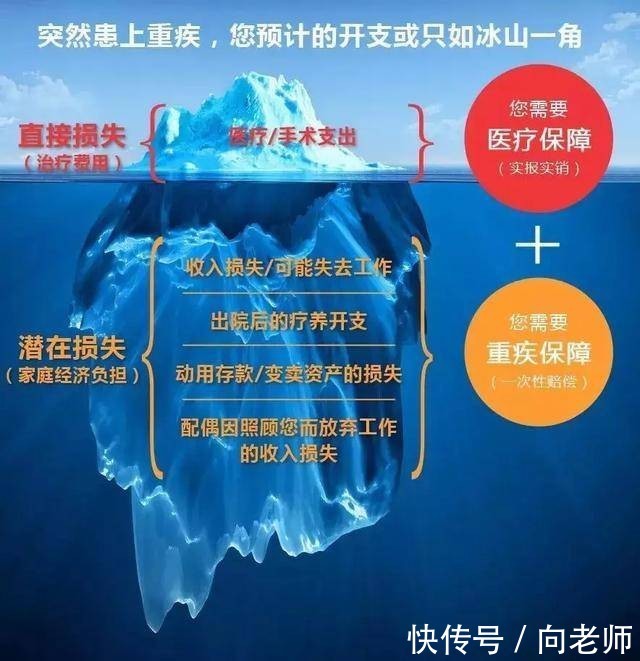

重疾病保险大病保险是承保产品。如果你患有合同规定的疾病,你可以一次性支付一笔钱。如何控制它完全取决于个人。

重大疾病保险是由一位医生发明的,他发现一些病人在治疗中幸存下来,但几个月后情况非常糟糕。原因是病人没有按照医生的指示好好休息。他不得不养家糊口并偿还抵押贷款,所以他不得不外出工作。为了缓解病人康复期间的经济困难,大病保险应运而生

从重疾病保险的诞生可以看出,它的作用不是报销医疗费用,而是“收入损失补偿”,因为在遭受重大疾病和成功治疗后,一般需要两年以上的康复期,这段时间内,营养和护理费用是一笔不小的开支此外,一旦患了严重的疾病,一个人肯定在一段时间内不能工作。即使一个人在治疗成功后重返工作岗位,他也不太可能从身体到技能都回到生病前的状态,而且他的收入肯定会下降。

投保重疾病保险时,应首先考虑保险金额,保险金额充足时,应考虑保险期限。如果预算有限,它将保证70岁,如果预算充足,它将保证终身。疾病数量、多重赔偿、死亡责任等。可以考虑在保险金额和保险期限都做好的情况下。

推荐好产品:海宝人寿、大病保险、驴肝保证100种主要疾病和50种次要疾病,基本覆盖一生中98%的高危疾病。保险费将低至每年200元,不会造成过多的经济负担。

4,人寿保险

人寿保险是以被保险人的生命为目标,回归保险保障性质的最简单、最基本的保险类型。它分为定期寿险和终身寿险

定期人寿保险主要用于防止中青年人突然死亡、年老体弱、缺乏父母赡养、缺乏对妻子和子女的照顾以及无力偿还抵押贷款和汽车贷款。

的保修期为“一段时间”,通常为10年或20年,或60年或70年。如果你在这段时间内不幸死亡,你可以得到一次性赔偿。保险费低,保险费高。对于30岁左右的年轻人来说,一千元可以买到几百万的担保。

建议给爱情的守护神一个固定的生命,最多200万元免检。保证期应灵活,并充分涵盖家庭风险。

人寿保险主要用于财务规划和资产继承。它适合高净值人士,具有一定的避税效果。

建议北京人寿的传家宝全险以每年3.5%的复利增加保险金额。人活得越久,收入越高。可以指定多个受益人来冷静地计划家庭财富的继承,并享受航空事故死亡的额外保险。

写在末尾:

摘要:

意外保险承保意外事故;

医疗保险用于报销医疗费用;

重疾病保险是一笔钱的直接支付;

199人寿保险是留给家庭成员的财富。

不同类型的保险有不同的功能。如果预算有限,就没有必要一步一步来。它可以慢慢分配,逐步完善。万元医疗保险意外保险费低,保额高,不会给自己造成经济负担,大病保险可先投保到70岁

最后强调,如果不是土皇帝,那么请务必配置保险

对于富人来说,他们有足够的财富来抵御各种风险;但对普通人来说,这是一个致命的打击,因为他们没有资本收入,他们的全部经济来源几乎是体力或脑力劳动。一旦发生事故或疾病,收入就会停止,不仅医疗费用成为问题,住房、教育、养老等方面的压力也随之而来。让生活更加艰难。

所以,为了爱和责任,请为自己配置保险