手机网站

手机网站

手机网站

手机网站

最近,财政部、国家税务总局发布了《关于无住所个人在中国居留时间确定标准的公告》(财政部、国家税务总局2019年第34号公告)和《关于非居民个人和无住所个人个人所得税政策的公告》(财政部、国家税务总局2019年第35号公告),明确了“非居民个人”和“无住所个人”的个人所得税政策

那么,什么是“居民个人”和“非居民个人”?“非居民个人”和“非居民个人”在获取工资和薪金的纳税义务方面有什么区别?让我们看看

1。居民个人

《中华人民共和国个人所得税法》第一条规定,在中国境内有住所或者无住所且在一个纳税年度内在中国境内累计居住满183天的个人为居民个人

居民个人从中国境内外取得的所得,按照《中华人民共和国个人所得税法》的规定缴纳个人所得税。

2。非居民个人

是指在中国既无住所又无住所的非居民个人,或者在一个纳税年度内无住所且在中国居住不满183天的非居民个人。

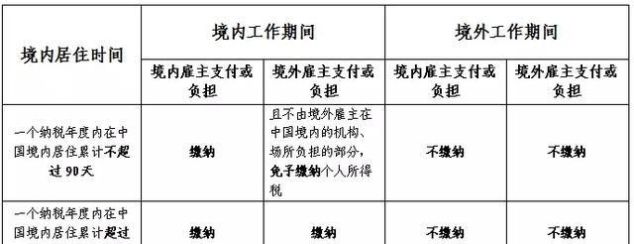

非居民个人根据其在中国的累计居留时间有不同的纳税义务。

3,“非居民个人”和“非居民个人”获取工资和薪金的纳税义务有什么区别? 非居民个人取得非居民个人工资薪金的纳税义务如下:

●关于“境内用人单位”的说明:

《关于无住所人员在中国居留时间确定标准的通知》(财政部、国家税务总局2019年第35号公告)第二条第(一)款第(一)项规定,境内用人单位包括境内单位和在境外就业的个人

低特殊情况!

《关于非居民个人和非居民个人所得税政策的通知》(财政部、国家税务总局2019年第35号公告)第一条第(三)项规定,对于在境内居民企业担任董事、监事和高级管理人员(以下简称“高级管理人员”),

上述高级管理职位包括首席和副(首席)经理、各种职能的首席执行官、董事和其他类似的公司管理职位。

无住所个人取得高级管理人员工资的纳税义务如下:一个纳税年度内

。在中国境内居住183天的个人工资、薪金所得的纳税义务如下:

●关于“连续六年”的说明:《中华人民共和国个人所得税法实施条例》(国家令第707号)第

条规定,在中国境内居住183天的个人出境时间超过30天的 他们在中国连续居住183天的年份应重新计算。

《关于无住所个人在中国居留时间确定标准的公告》(财政部、国家税务总局2019年第34号公告)第一条规定,无住所个人在一个纳税年度内在中国居留183天,在此前六年内每年在中国居留183天,且一年内未离开中国超过30天。 如果前六年在中国累计居住天数少于183天或单次离境超过30天,则

上述前六年是指从纳税年度前一年至前六年连续六年,前六年的起始年份从2019年(含)开始