手机网站

手机网站

手机网站

手机网站

< p >消费税一般在生产销售环节、委托加工环节和进口环节征收,但也有一些特殊规定为了更好地记住和掌握相关的政策法规,我们将在这里进行整理。

、

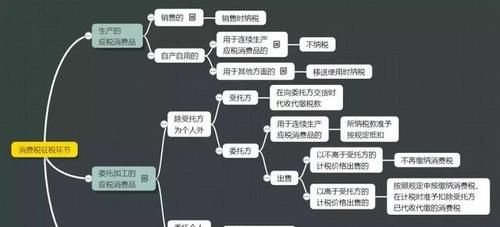

的一般规定消费税主要包括:

1。生产和销售链接

2。委托处理链接

3。导入链接

主要依据:

消费税暂行条例及实施细则

上述一般规定的具体内容汇总如下图:

2,特殊规定

除一般规定外,下列消费品有特殊征税规定,如下图所示:

上述特殊规定的具体政策来源和原规定如下:

1年,香烟

财税[〔2009〕84号关于调整烟草制品消费税政策的通知

2、在卷烟批发环节增加

的从价税财税[〔2015〕60号《关于调整卷烟消费税的通知》

1。卷烟批发从价税税率从5%提高到11%,从价税每支0.005元。

2年,金银首饰、钻石和钻石首饰

财税字[1994][95号《关于调整金银珠宝消费税有关问题的通知》

经国务院批准,金银首饰消费税由生产销售环节的256元调整为零售环节的256元。

财税[〔2013〕40号关于钻石消费税

有关问题的通知钻石和钻石首饰消费税环节从2002年1月1日起,从生产环节、进口环节回到零售环节,对成品钻石和钻石首饰不镶嵌消费税按5%的税率征收

3,超豪华汽车

财税[[2016]129号《关于超豪华汽车征收消费税有关问题的通知》

对超豪华车在生产(进口)环节按现行税率征收消费税,在零售环节按10%税率征收消费税

[财税[2016]63号《关于调整汽车进口消费税的通知》

中国驻外使领馆工作人员、外国驻华机构和人员、非居民常驻人员以及政府间协定规定的进口自用超豪华汽车,完税价格在130万元人民币以上的,由海关按照生产(进口)环节税率和零售环节税率之和(10%)征收消费税具体税目见附件。

摘要

|以上梳理了消费税征收环节的相关规定。纳税人在缴纳消费税时应正确把握税收征管环节的相关规定,并特别关注一些涉及特殊环节的消费品,以规避税收风险。