手机网站

手机网站

手机网站

手机网站

一直以来很多人都觉得税收负担过重,他们认为可以成立个体户和个人独资企业来进行税收筹划。自雇人士和个人独资企业成立后,是否可以减税?

接下来成立个体户跟你分析

1,如果一个人成立了一个个体经营者,一个设计咨询工作室税务局已批准增值税、个人所得税、城市建设税、教育费附加和地方教育费附加等税种。

A在一家设计公司工作。2019年1月至12月,她从a企业获得了10,000元的月薪,未免税。三项保险的月保费为2240元。从1月起,儿童教育和老年人支助的特别附加扣除额为每月2000元,没有其他扣除。

如果一年只有6000的设计费收入,我们来看看。无论是自然人还是个体户,很多人都觉得现在的税收负担太重,认为可以成立个体户和个人独资企业来进行税收筹划。自雇人士和个人独资企业成立后,是否可以减税?

接下来成立个体户跟你分析

1年如果一家成立一个个体经营,一家设计咨询工作室税务局已批准增值税、个人所得税、城市建设税、教育费附加和地方教育费附加等税种。

A在一家设计公司工作。2019年1月至12月,她从a企业获得了10,000元的月薪,未免税。三项保险的月保费为2240元。从1月起,儿童教育和老年人支助的特别附加扣除额为每月2000元,没有其他扣除。

如果甲方全年仅获得6000英镑的设计费收入,让我们来看看甲方在自然人和个体户项下的总税收支出

1和增值税

作为自然人,不能享受小微企业一次性缴纳的优惠政策。含税价格是6000英镑。实际上,增值税要求:

6,000/* 3% = 174.76元

为个体户的,月销售额不超过10万,季度销售额不超过30万,免税。

2、城市建设税

为自然人,城市建设税是以实际缴纳的增值税为计税依据实际缴纳的增值税为174.76元

则城市建设税应为

=174.76*0.07=12.23元,即享受折扣后的6.12元。如果

是个人,增值税为0,城市建设税为0

3、教育附加费、地方教育附加费

作为自然人,享受月销售额不超过10万,季度不超过30万的免费如果

是个人,增值税为0,没有额外的教育费或当地教育费

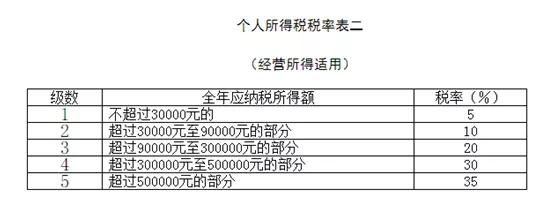

4、个人所得税

为自然人,所得金额纳入综合收益,按3%-45%的七级累进税率征收

收入=工资、薪金收入+报酬收入+报酬收入+特许权使用费收入= 10000× 12+× = 124660.19

报酬收入、报酬收入、特许权使用费收入,收入减去20%费用后的余额为

综合收入应纳税所得额=年收入-60,000元-特别扣除-特别附加扣除-法律确定的其他扣除= 124660.19-60000-=

报酬收入+特许权使用费收入= 1000×12+×= 124660.19

报酬收入+报酬收入+特许权使用费收入 其中,工资薪金个人所得税:

累计代扣代缴应纳税所得额=累计收入-累计免税收入-累计扣除费用-累计特别扣除额-累计特别附加扣除额-累计依法确定的其他扣除额= 120000-0-60000-= 9120

应纳税额=9120*3%=273.6

营业收入个人所得税,扣除成本、费用和一个是从事设计工作,因为成本基本上是自己的劳动成本,所以,实际上,扣除的运营成本几乎为零,这里假设为零

那么个人所得税是6000*5%=300

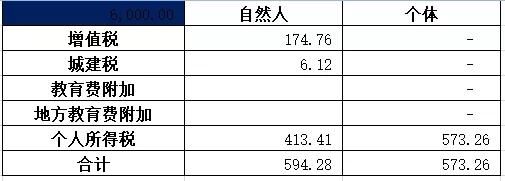

那么,在获得6000设计收入的情况下,自然人和个人的纳税情况如下图

所示。事实上,你可以看到,总的来说,个体户的税收支出较小,但个体户的个人所得税更多。一方面,由于a所获得的收入的性质没有经营成本,因此在该收入水平上,经营收入的适用税率水平较高。

2,那么让我们看看如果A获得更多的设计收入会发生什么。

让我们看看120万英镑的年销售额,含税是120 * 1.03 = 123.6万英镑

1和增值税

作为自然人,如果定期缴纳,不能享受小微企业优惠政策。事实上,增值税需要缴纳,120万* 3% = 3.6万元。

为个体户,销售额不超过10万,季度销售额不超过30万,免税。

2、城市建设税

为自然人,城市建设税是以实际缴纳的增值税为计税依据实际缴纳的增值税为36,

,因此城市建设税应= 36,000 * 0.07 = 2,520元,即享受折扣后的1,260元。如果

是个人,增值税为0,城市建设税为0

3、教育附加费、地方教育附加费

作为自然人,享受月销售额不超过10万,季度不超过30万的免费如果

是个人,增值税为0,没有额外的教育费或当地教育费

4、个人所得税

为自然人,所得金额纳入综合收益,按3%-45%的七级累进税率征收

收入=工资收入+劳务报酬收入+作者报酬收入+版税收入= 10000× 12+× = 1080000

注:劳务报酬收入。 作者报酬所得和特许权使用费所得为

综合所得应纳税所得额=年收入-60,000元-特别扣除-特别附加扣除-法律确定的其他扣除= 1080000-60000-= 969120元

应纳税额= 969120 * 35%-85920 = 253272

如果个体经营:

工资和薪金个人所得税=累计预扣税和应纳税所得额=累计收入-累计免税收入-累计扣除费用-累计特别扣除-累计特别附加扣除-累计其他依法确定的扣除= 120000-0-60000-= 9120

累计预扣税=9120*3%=273.6

营业收入个人所得税:

营业收入,扣除成本、费用和

A个人所得税是

1236000 * 35%-65500 = 367100

因此,在获得1236000设计收入的情况下,自然人和个人的纳税情况如下我们可以看到,在这种情况下,个体户要缴纳更多的税。为什么

是这样的?事实上,最主要的原因是,A获得的收入主要是基于精神支出的设计服务。在个人审计收费的情况下,实际可扣除的费用基本上可以忽略不计。相反,扣除20%可按劳务报酬扣除。基于此,个体经营者有额外的应纳税收入

同时,在税率方面,我们来看看营业所得税税率表和合并所得税税率表。只有当应税收入超过960,000英镑时,合并收入才能大幅增加,而在960,000英镑内,合并所得税税率实际上总体上更高。

,因此,在这种情况下,事实上,我们发现,在这种业务中,个人除了增值税和附加享受优惠待遇之外,总体上没有税收优势为什么许多人说建立个人可以节省税收?事实上,

主要是一种收集方法,在这里起着关键作用。

我们前面提到的个人收集方法都是审计收集,但实际上个人验证收集是其最大的优势例如,

是深圳市关于营业收入个人所得税核定征收有关问题的最新公告,其中规定,如果采用定期固定税率征收方式,应纳税额的计算公式如下。

是应付收入总额=

的核定收款率,核定收款率出人意料地不超过100,000的0%

也就是说,如果a设立的个体户在深圳,可以被税务局认定为有固定配额的个体户,那么个人所得税将被批准为0,这个结果与我们的计算结果相差不大。

虽然其他地方批准的政策没有深圳那么奢侈,但在批准的条件下,个人营业收入所得税确实太划算了

是否可以通过注册个体经营者获得批准?事实上,事实并非如此

按照《中华人民共和国个人所得税法实施条例》从事生产经营活动,未能提供完整、准确的纳税信息,不能正确计算应纳税所得额的,主管税务机关应当核定应纳税所得额或者应纳税所得额

核定征收可进一步分为

定期定额征收,适用于经县级以上税务机关核定的生产经营规模较小,不符合《个体工商户建帐管理暂行办法》规定的会计账簿设置标准的个体工商户。

核定应税所得率征收主要适用于不能准确核算应税所得但能准确核算总收入或成本费用的个体工商户

,因此,通过分析,个人节税的关键点是否更清晰?

广西中小企业财税知识公共服务平台总税收支出

1和增值税

作为自然人,不能享受小微企业一次性缴纳的优惠政策。含税价格是6000英镑。实际上,增值税要求:

6,000/* 3% = 174.76元

为个体户的,月销售额不超过10万,季度销售额不超过30万,免税。

2、城市建设税

为自然人,城市建设税是以实际缴纳的增值税为计税依据实际缴纳的增值税为174.76元

则城市建设税应为

=174.76*0.07=12.23元,即享受折扣后的6.12元。如果

是个人,增值税为0,城市建设税为0

3、教育附加费、地方教育附加费

作为自然人,享受月销售额不超过10万,季度不超过30万的免费如果

是个人,增值税为0,没有额外的教育费或当地教育费

4、个人所得税

为自然人,所得金额纳入综合收益,按3%-45%的七级累进税率征收

收入=工资、薪金收入+报酬收入+报酬收入+特许权使用费收入= 10000× 12+× = 124660.19

报酬收入、报酬收入、特许权使用费收入,收入减去20%费用后的余额为

综合收入应纳税所得额=年收入-60,000元-特别扣除-特别附加扣除-法律确定的其他扣除= 124660.19-60000-=

报酬收入+特许权使用费收入= 1000×12+×= 124660.19

报酬收入+报酬收入+特许权使用费收入 其中工资薪金个人所得税:

累计代扣代缴应纳税所得额=累计收入-累计免税收入-累计扣除费用-累计特别扣除-累计特别附加扣除-累计其他依法确定的扣除额= 120000-0-60000-= 9120

应纳税额=9120*3%=273.6

营业收入个人所得税,扣除成本、费用和亏损后的余额一个是从事设计工作,因为成本基本上是自己的劳动成本,所以,实际上,扣除的运营成本几乎为零,这里假设为零

那么个人所得税是6000*5%=300

那么,在获得6000设计收入的情况下,自然人和个人的纳税情况如下图

所示。事实上,你可以看到,总的来说,个体户的税收支出较小,但个体户的个人所得税更多。一方面,由于a所获得的收入的性质没有经营成本,因此在该收入水平上,经营收入的适用税率水平较高。

2,让我们看看如果a获得更多设计收入会发生什么。

让我们看看120万英镑的年销售额,含税是120 * 1.03 = 123.6万英镑

1和增值税

作为自然人,如果定期缴纳,不能享受小微企业优惠政策。事实上,增值税需要缴纳,120万* 3% = 3.6万元。

为个体户,销售额不超过10万,季度销售额不超过30万,免税。

2、城市建设税

为自然人,城市建设税是以实际缴纳的增值税为计税依据实际缴纳的增值税为36,

,因此城市建设税应= 36,000 * 0.07 = 2,520元,即享受折扣后的1,260元。如果

是个人,增值税为0,城市建设税为0

3、教育附加费、地方教育附加费

作为自然人,享受月销售额不超过10万,季度不超过30万的免费如果

是个人,增值税为0,没有额外的教育费或当地教育费

4、个人所得税

为自然人,所得金额纳入综合收益,按3%-45%的七级累进税率征收

收入=工资收入+劳务报酬收入+作者报酬收入+版税收入= 10000× 12+× = 1080000

注:劳务报酬收入。 作者报酬所得和特许权使用费所得为

综合所得应纳税所得额=年收入-60,000元-特别扣除-特别附加扣除-法律确定的其他扣除= 1080000-60000-= 969120元

应纳税额= 969120 * 35%-85920 = 253272

如果个体经营:

工资和薪金个人所得税=累计预扣税和应纳税所得额=累计收入-累计免税收入-累计扣除费用-累计特别扣除-累计特别附加扣除-累计其他依法确定的扣除= 120000-0-60000-= 9120

累计预扣税=9120*3%=273.6

营业收入个人所得税:

营业收入,扣除成本、费用和

A个人所得税是

1236000 * 35%-65500 = 367100

因此,在获得1236000设计收入的情况下,自然人和个人的纳税情况如下我们可以看到,在这种情况下,个体户要交更多的税。为什么

是这样的?事实上,最主要的原因是,A获得的收入主要是基于精神支出的设计服务。在个人审计收费的情况下,实际可扣除的费用基本上可以忽略不计。相反,扣除20%可按劳务报酬扣除。基于此,个体经营者有额外的应纳税收入

同时,在税率方面,我们来看看营业所得税税率表和合并所得税税率表。只有当应税收入超过960,000英镑时,合并收入才能大幅增加,而在960,000英镑内,合并所得税税率实际上总体上更高。

,因此,在这种情况下,事实上,我们发现,在这种业务中,个人除了增值税和附加享受优惠待遇之外,总体上没有税收优势

3为什么许多人说建立个人可以节省税收?事实上,

主要是一种收集方法,在这里起着关键作用。

我们前面提到的个人收集方法都是审计收集,但实际上个人验证收集是其最大的优势例如,

是深圳市关于营业收入个人所得税核定征收有关问题的最新公告,其中规定,如果采用定期固定税率征收方式,应纳税额的计算公式如下。

是应付收入总额=

的核定收款率,核定收款率出人意料地不超过100,000的0%

,也就是说,如果甲设立的个体户在深圳,并被税务局认定为有固定定额的个体户,则个人所得税核定为0。这个结果和我们的计算结果相差不大。

虽然其他地方批准的政策没有深圳那么奢侈,但在批准的条件下,个人营业收入所得税确实太划算了

是否可以通过注册个体经营者获得批准?事实上,事实并非如此

按照《中华人民共和国个人所得税法实施条例》从事生产经营活动,未能提供完整、准确的纳税信息,不能正确计算应纳税所得额的,主管税务机关应当核定应纳税所得额或者应纳税所得额

核定征收可进一步分为

定期定额征收,适用于经县级以上税务机关核定的生产经营规模较小,不符合《个体工商户建帐管理暂行办法》规定的会计账簿设置标准的个体工商户。

核定应税所得率征收主要适用于不能准确核算应税所得但能准确核算总收入或成本费用的个体工商户

,因此,通过分析,个人节税的关键点是否更清晰?

广西中小企业财税知识公共服务平台