手机网站

手机网站

手机网站

手机网站

< p >

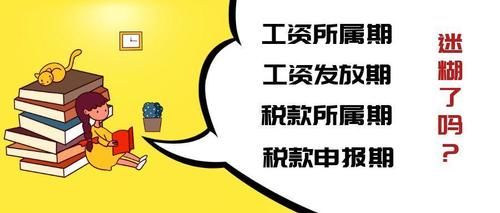

公司的财务主管肖明第一次开始申报个人所得税时,他发现与工资和个人所得税相关的各种时间点让他头晕目眩。别生气,边肖会帮你的

1,工资期:也可称为劳动期,即与支付的工资相对应的劳动月。

2年工资支付期限:指工资支付的实际日期

3,纳税期限:根据个人所得税法的规定,实际支付工资的月份为纳税期限

4,纳税申报期:下个月的征税期是与该期间的税收相对应的申报期。

纳税人应按工资支付期计算纳税,并在税法规定的纳税申报期内申报纳税

示例:

小明公司在8月份给员工发工资,即7月份的工资。小明需要在8月份发工资前准备好工资清单,在扣除个人所得税和社保后,将剩余的工资支付给员工。但是,8月份支付的工资和扣缴的个人所得税需要在9月份申报和支付。

简而言之:7月份工资,8月份工资,9月份个人所得税申报

在199个案例中,小明公司8月份的工资有以下相关时期:年1,工资期:256年7月+

2,工资支付期限:256年8月+

3,纳税期限:256年8月+

4,纳税申报期:256年9月+

困难:

在的实际操作中,很多用户分不清纳税期和工资期的区别,所以很容易在操作中出错,小编辑又诞生了:

|父母,税法规定以缴费时间为准,当月缴费,下月申报例如,一月份支付的工资是否是几个月,是在二月份申报的,纳税期是一月份。