手机网站

手机网站

手机网站

手机网站

中石油的a股价格高于中石化,而h股价格正好相反,因为香港股东更注重现金分红,而中石化的股息收益率更有吸引力在许多投资者看来,“两桶石油”都是超大型央企,同行业不活跃的股票,有许多研究机构,股价应该是公平的,哪一个是一样的。但真的是这样吗?最近,两家公司的大致股价分别是中石油a股6.2元、中石化5元、中石化h股4.7元和中石油3.9元a股比中石油高出逾20%,h股比中石化高出约20%。上海和香港“两桶石油”的股价如此明显地上下颠倒。答案是什么?

股利差异导致股价倒挂

“两桶油”a股/H股价格倒挂是偶然吗?不至于a股,中石油的股价自上市首日以来一直很高。随着中石油股价暴跌,两者之间的差距迅速缩小。但十多年来,它从未低于中石化。过去三年,中石油的股价比中石化高出1-3元。来自

石油行业的各种消息基本上同时导致了两家公司的兴衰。甚至一家公司的负面因素也会拖累另一家公司。但为什么中石油的a股价格高于中石化?中石油的股价很高,首先是因为它的“高起始价”,在2007年开业的第一天就达到了48.62元的最高价,为其高于中石化的股价奠定了历史基础。尽管十多年来一直在波动和下跌,但由于中石油的高人气,许多人总是想“抄底”,成为一名洗碗工。同时,也造成了中石油股价下跌的“长尾”现象。其次,当然,这也离不开中石油的努力。尽管过去几年油价的大幅下跌对中石油的股价产生了巨大影响,但中石油的表现并没有像油价那样下跌那么多,这为股价提供了一些支撑。在

199的香港股市,中石油的股价高于2016年前的中石化。2016年,中石油和中石化的股价曾一度陷入僵局。自2017年3月起,随着中石油h股价格持续下跌,中石油与中石化股价的差距越来越明显。年底时,他们的股价再次吃紧。然而,自2018年以来,中石化相对于中石油约1港元的股价的优势已逐渐稳定。为什么中石化在199h股市场的价格超过了中石油?这主要与许多香港股票投资者重视公司业绩和股票现金分红有关。过去十年,中石化的营业收入一直高于中石油,但从净利润来看,中石化和中石油的地位将在2015年至2016年间发生变化截至2014年,中石油一直遥遥领先,但在2015年,中石油跌至中石化的水平,而在2016年,它继续跌至远低于中石化的水平。因此,中国石油h股价格在2017年3月开始暴跌,与2016年年报的编制和发布时间完全一致2016年199桶石油的净利润之差,通过当年现金股利的差异得以凸显。在过去十年中,2009年至2015年的股息差别不大,中石油略占上风。然而,2016年的趋势有所不同:中石油的每股股息从2015年的0.087元降至0.059元,而中石化同期的每股股息从0.15元增至0.249元,可以说是有很大的不同。在宣布此类股息前后,中石油h股继续下跌,明显低于中石化然而,就a股而言,两者之间的现金股利分配并没有清楚地反映在股价上。主要原因可能是a股上市公司的财务报告对股价的影响不够。许多a股投资者不相信财务报告,不关心业绩,也不关心股息。到目前为止,“两桶油”a股/H股股价倒挂的谜团已经解开:2016年,两家公司的表现明显不同,导致巨大的股利缺口,至今基本保持不变。由于关注股息收益率的h股投资者比例明显高于a股投资者,中国石油h股价格明显低于中国石化,而中国石油a股价格迄今仍保持着相对于中国石化的“优势”。

油价波动的第二个谜团是这两桶石油属于“石油和天然气开采业”,但2016年前后国际油价的大幅波动是如何造成“一喜一悲”的呢?

首先,“两桶油”的主营业务有不同的侧重点由于不同的历史演变,中国石油上游的勘探开发和中国石化下游的炼油等。

通过对两家公司2018年度报告中提到的主要业务进行分析和总结,两家公司的经营模式大致是:中石油的原油勘探和销售金额超过6000亿元,是中石化2000亿元的三倍;然而,中石化的炼油和化工业务收入为1.8万亿元,是中石油8700亿元的两倍多。因此,国际油价波动对两家主要企业利润的影响是不同的。

中石油在原油生产和销售方面有绝对优势。从上游油田的资产来看,中石油远远大于中石化,年原油产量和销售量约为中石化的三倍。2018年,中国石油生产了1.24亿吨原油,占全国产量的65.39%。中石化4000万吨,占全国产量的21.19%由于受国际原油价格下跌影响最大的是原油的生产和销售,因此国际油价的涨跌对中石油的影响远远大于对中石化的影响。

中石油主要从事采油和炼油,中石化主要从事炼油和生产中、下游产品。中石油的石油主要在中国开采。除胜利油田和中原油田外,中国的主要油田基本上都是中国石油。中石化主要从国外进口原油。

从布伦特原油和WTI原油近十年的现货价格走势可以看出,2009年至2011年国际原油价格呈上升趋势,2011年至2014年原油价格波动较高,2015年至2016年国际原油价格下跌近一半,2017年后缓慢回升

通过对比中石油和中石化的原油销售价格和成本,可以看出中石油和中石化的油气运营成本在过去十年中基本保持不变,中石油的成本比中石化低约200元/吨。加上价格优势,中石油的利润率比中石化高出200-500元/吨对于

炼油,中石油炼油厂规模较小,主要加工国内石油。另一方面,中石化的炼油厂主要提炼进口原油。下表显示了近年来原油加工的情况。

是炼油利润的简单比较。每桶炼油利润定义为成品油销售收入减去原材料成本,再减去加工成本,不包括折旧和摊销、税收和其他费用。与原材料成本相比,

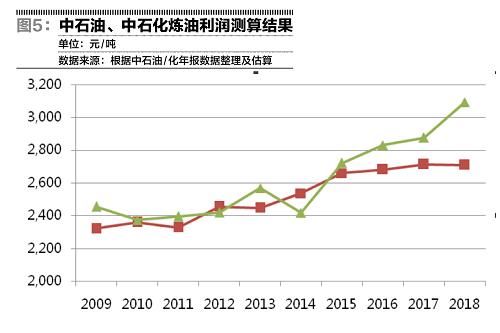

占现金运营成本的比例较小,企业很难在加工成本上节约利润。在比较两者的精炼利润时,这部分加工成本的影响可以忽略不计。因此,两家炼油厂的利润率是炼油的平均实际价格与原材料成本之间的差额。成品油的平均实现价格是根据销售量,以汽油、柴油和煤油的年实现价格的加权平均值计算得出的。中国石化的原材料成本是购买原油的成本和自给原油的成本之和,总原材料成本在年度报告中给出。中石油没有给出具体的原材料成本。本文估算了自给原油和外购原油的成本。自给原油的单位成本是根据中国石油勘探和生产部门的原油平均实际价格估算的,而购买原油的单位成本是根据中国石化购买原油的成本估算的。结果如图5所示。数据显示,从2009年到2015年,两家公司的炼油利润相对接近,但从2016年起,中石化的利润明显高于中石油

具体来说,国际原油价格从两个方面影响炼油利润。首先,原油价格决定了大多数炼油原料的成本。第二,原油价格将影响中国成品油的最高零售价格,进而影响成品油的平均实际价格。然而,由于中国对成品油价格调整的某些限制,原材料成本的波动大于成品油价格的波动,两个炼油厂的利润率在低油价时期有所上升。

从成品油销售价格和成本的对比可以看出,两家公司的原料成本和成品油销售价格与原油价格的变化基本一致。由于中石化购买的原油比例较高,成本和售价都相对较高。2012年和2013年成品油价格调整机制完善后,销售价格由原来的200元/吨左右的差价逐步扩大到400-500元/吨。在原材料成本方面,中石化的变化也更快,高油价时上涨更快,低油价时下跌更快。

2年1月,国家发展和改革委员会《石油价格管理办法》规定,当国际原油价格低于每桶40美元时,成品油价格按每桶40美元的原油价格和正常加工利润率计算。根据1吨=7.389桶的计算,即每吨295.56美元;按照大约6.8的汇率,这与中国石油原料的总成本大约2000元/吨完全相同。此时,中石化和中石油进口炼油业务的原材料成本正在下降,但成品油销售价格保持不变,两家公司可以赚取超额利润。然而,2016年1月左右,国际原油价格一度跌破每桶40美元,因此“两桶石油”的NDRC政策红利并未真正兑现。

上述NDRC石油价格措施还规定,当国际原油价格高于每桶80美元时,加工利润率将被扣除,直至成品油价格以零加工利润计算。当国际原油价格高于130美元/桶时,应采取适当的财税政策保证成品油的生产和供应,原则上不提及或少提及国内成品油价格。也就是说,中国已经设定了三个不同的原油价格机制临界点,分别为40、80、130美元/桶。炼油利润率将随着国际油价的下降而增加,随着国际油价的上升而下降。中石化是炼油规模最大的公司,其炼油单位利润率超过中石油,因此在低油价时期其业绩自然会更好。

到目前为止,第二个谜题的答案也浮出了水面:由于中国石油自主开采原油的规模约为中石化的三倍,当2009-2014年国际油价飙升或徘徊在高位时,中国石油在原油开采领域的利润相当于中石化的三倍;然而,当原油价格暴跌或徘徊在2015-2016年的低水平时,中石油的原油开采利润暴跌。但另一方面,中国成品油零售价格下降速度低于原油零售价格,炼油行业的利润增长主要来自中石化,其炼油规模是中石油的两倍多。这是中石油2014年前利润丰厚,但在2015年至2016年间突然崩溃的主要原因,但那一年中石化的利润没有下降,而是上升了。当然,还有其他影响“两桶石油”利润波动的结果。如果你想准确地评估某一年的业绩,你必须对这些因素做进一步的深入分析。然而,就基本法而言,如果预计油价会上涨,中石油可能是焦点,但如果认为油价会下跌,中石油就很难被收购。此时,如果中石化的股价已经跌至一个有吸引力的股息收益率,那么你可以大胆购买。然而,迄今为止,中国石油的税后股息收益率并未吸引内地投资者,无论其a股是高还是h股相对较低。

是由

保险大学国际经济与商业学院副教授和研究生撰写的。