手机网站

手机网站

手机网站

手机网站

应计工资和支付工资是许多会计人员在实践中遇到的一个大“陷井”:应计工资和支付工资有什么区别,如何解释?应计工资与实际支付不同。如何进入?您如何为企业承诺支付给员工的五项保险和一项基金进行登记?今天,我们一起回答了所有的问题!

首先,应计工资与已付工资之间的差额应明确

应计,即计算和提取。其主要功能是:

1。一些已经发生但尚未实际支付的费用被预先包括在内。请注意,这应该在权责发生制的前提下进行,并且不能随意推进账户。

2,根据会计制度的有关规定,计算和提取有关规定(如某些商品被保留或减值)

3年部分应付账款的预计金额,记入本科目

4、符合会计制度的其他预期项目

简而言之,就是预付下个月的资金或工资

的问题更容易理解,主要是上个月的工资问题。

事实上,工资的预提利息是相对于工资的支付而言的,而不是绝对的预提利息

根据权责发生制原则,哪个月的工资应该计入哪个月的费用;但是,在实际工作中,工资要到月底才能支付(补充说明:这就是为什么工资计算和支付的滞后)

。因此,在月末(与其他应计和结转分录一起,通常是一个月的最后一天),有必要根据历史情况或通过其他方式估计该月发生的工资费用,并进行应计分录。

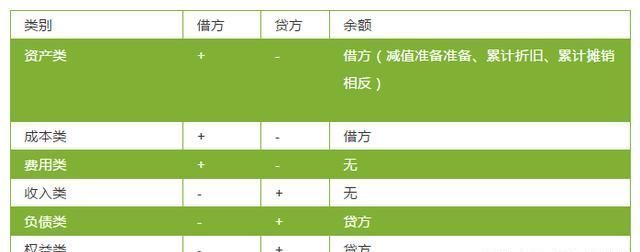

首先,不管是什么会计分录,都必须记住借贷关系,如下表所示:

那么,如何为应计工资做会计分录呢?(本文集中于工资的提供和分配,没有对社会保障和公积金条目进行深入分析)

1。在提供工资(即上述企业用于支付工资的资金)时,

借入:管理费用(用于部门内容的支出,如果是用于销售,则计算销售费用)

贷款:应付员工工资-工资

2。社会保障(企业部分,即企业自有部分)

贷款:管理费用(同上)

贷款:应付员工工资-社会保障

贷款:应付员工工资-社会保障

贷款:银行存款

我应该如何处理下个月工资支付的会计分录?

1。

支付工资时的

贷款:员工应付工资-工资

贷款:其他应付款项-社会保障(注意这一次是员工的个人社会保障)

应付税-个人所得税

手头现金/银行存款

2。提交杜宝时,

贷款:应付员工工资-社会保障(同时提交部分企业和部分个人)

贷款:库存现金或银行存款

3。提交个人所得税时,

借款:应纳税款-应缴纳个人所得税

贷款:银行存款

[注]

社保在处理前不能计提,“五险一金”计提比例因地而异按劳动和社会保障部门规定的企业缴纳部分比例,可计入“管理费”

3预提工资与实际支付不同,如何录入?

分为两种情况:

如果应计工资大于实际工资,应做如下分录:

贷款:行政费用-工资红字

贷款:应付员工工资红字

如果 分录如下:

贷款:管理费用-工资

贷款:应付员工工资-工资

1,企业社会保障缴费:

贷款:应付员工工资-社会保障

贷款:银行存款

2,下月工资支付时,企业承担的部分公积金对应分录为:

贷款:行政费用-住房相应的会计分录为:

借款:管理费用:养老保险(医疗保险、失业保险、工伤保险、生育保险)

借款:应付职工薪酬:养老保险(医疗保险、失业保险、工伤保险、生育保险)

注:当您向社保局缴纳保险费用并向税务局申报纳税时,您应支付从其他应付款中扣除的全部社保部分以及单位承担的部分

因此相应的会计分录为:

借款:其他应付款项-养老保险(医疗保险、失业保险、工伤保险、生育保险、住房公积金)

应付款项-养老保险(医疗保险、失业保险、工伤保险、生育保险、住房公积金)

本文由中国会计网络学院初级会计职称独家编辑出版。来源是会计师俱乐部。请注明是否复制。