手机网站

手机网站

手机网站

手机网站

关于“两年不抗辩”条款,我很久以前就写了,不久前又看了一遍。我真的觉得心里很脆弱。

结论没有错,但理论基础太单薄,很容易让人感到迷雾重重

于是痛苦地下定决心:我要再写一篇文章,尽量把它写清楚。

在今天鼓足勇气开始写作之前,我做了以下工作:

1。我在中国司法文件网、中国法院网和中国保险新闻网上看过至少50起判决案件。

2。收集整理了30个“媒体保险五类调查对象、智湖优秀法律专题、保险专题”的意见;

3。反复阅读中国保险监督管理委员会官方公开号《银行保险监管微观类》第

条的相关解释接下来,请耐心阅读文章,十个步骤将毫无保留地、完整地呈现出来

当然,如果你有不同意见,欢迎来争论

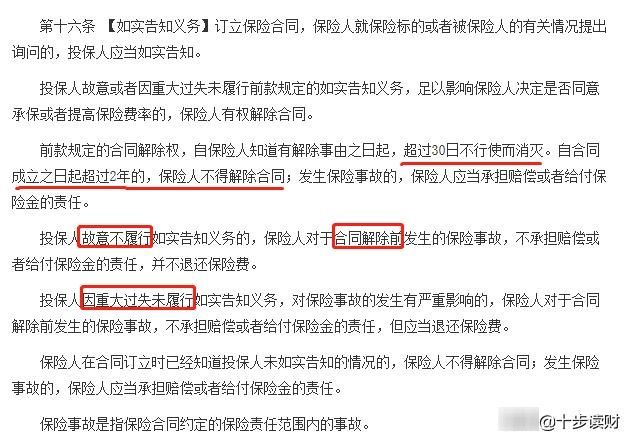

《保险法》第16条规定:

的原文太复杂太长。总结要点的十个步骤:

①被保险人必须遵守最大诚信原则,并在投保前如实告知既往病史。

②投保人因故意或者重大过失未能如实告知的,保险公司有权在合同期限两年内解除合同或者拒绝赔偿。

3一旦合同成立超过两年,保险公司不得解除合同并承担相应的赔偿责任

此时将有一个新问题:

“如果你准备在两年内为事故承担责任,你在投保前不必说实话吗?或者隐藏你所患的相关疾病。只要你活两年,忠诚的妻子,保险公司就不能拒绝赔偿吗?”

你一定看过很多文章,恳切地告诉你“不要相信!两年不防御条款不是避免死亡的金牌,也不是万能的!”

那为什么不呢?保险法第16条写得很清楚,有什么问题吗?

首先,我们必须明确拒绝赔偿≠不得赔偿

作为被保险人,我们应当遵循最大诚信原则,履行如实告知义务。如果我们违反了这条规则,保险公司将有很大的可能性给出“拒绝赔偿”的结论在这种情况下,一个“脱离危险”和另一个“拒绝赔偿”确实需要通过“提起法律诉讼”来解决

两年不抗辩条款,主要讨论的是法院判决的适用

十步将几种可能的情况分成不同的场景,以对应现实中的具体处罚结果

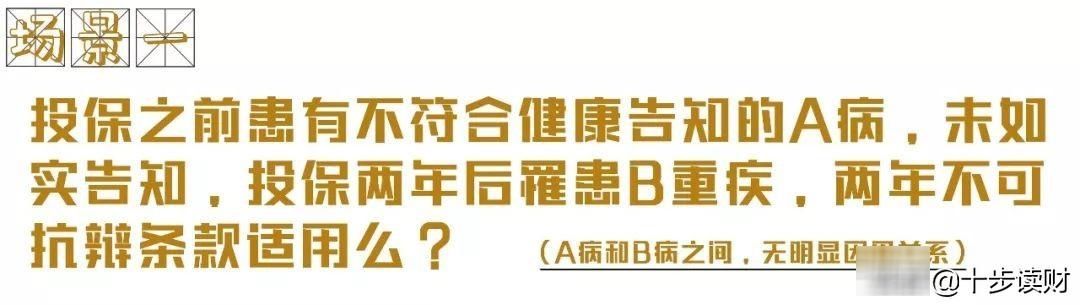

个具体案例:

2-015年,刘在一家保险公司投保了人寿保险(万能保险)。2018年11月3日,刘因宫颈鳞癌手术后死亡,申请赔偿。然而,经保险公司调查,刘在投保前三次入院。刘被诊断为黏膜下肌瘤剔除术出血、原发性高血压ⅰ类中度危险、食管平滑肌瘤、慢性胃炎、冠心病、不稳定型心绞痛、心功能ⅱ类、高血压ⅲ类极高危险群、胃炎、尿路感染、脂肪肝,并有住院和手术记录严重不遵守健康通知被视为故意不如实告知,因此拒绝赔偿。

但法院认为,“虽然刘桂莲未能履行如实告知义务,但根据《中华人民共和国保险法》第十六条第三款,本案保险合同对双方仍有约束力,保险公司不得以投保人违反如实告知义务为由拒绝赔偿。”"来源:OpenLaw参考文献检索

事实上,这个案子比我设想的情况更糟。

被保险人刘谋在投保前患有多种慢性病,未被如实告知。保险公司拒绝赔偿是合理的。然而,最终,法院仍然以两年不抗辩条款为由做出不利于该保险公司的裁决。

个具体案例:

1992年3月10日,李某在一家人寿保险公司为自己投保了大病保险。李在2015年被诊断患有肝癌,并提出索赔经保险公司核实,保单持有人李某于2011年底被诊断为慢性乙型肝炎,随后多次住院保险公司拒绝赔偿,理由是投保人李某未履行如实告知义务,严重影响了公司的承保决策。然而,法院认为:“原告在投保前被诊断患有慢性乙型肝炎,未能履行如实披露的义务。但是,根据《保险法》第16条,"如果合同自签订之日起已过两年,保险人不得终止合同。发生保险事故时,保险人应当承担赔偿或者给付保险金的责任。“因此,支持原告的索赔并判给赔偿资料来源:中国保险日报

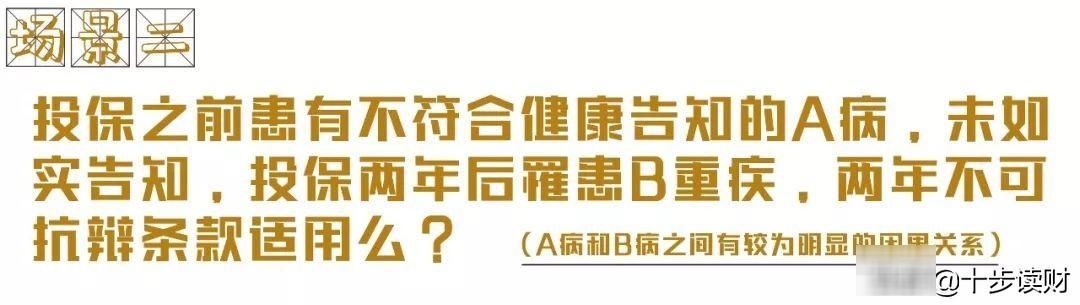

此案引起了大家的极大关注:甲病在投保前就已被隐瞒,乙病在投保后两年才出现,而乙病是由甲引起的。在此案中,你会赔偿吗?

,结合场景1,借用@王宓提出的一个结论,他是一个优秀的被调查者,在智虎:

中,他提出了一个我非常喜欢的法律话题“甲没有告知,不管是什么原因,一些轻微的疾病、症状或不良生活习惯逐渐演变成乙只要B被确诊,也就是说,保险事故发生时合同成立已经两年了,一定会赔偿的。

立法条文已经如此明确,在这种情况下,法律和保险业的纠纷并不大,至少在上海地区,已经基本上看到这种情况保险公司没有必要把钱浪费在必须丢失的案件上。“

直到这时我看到了许多主张,我终于明白了这段话的含义,并被它深深打动了。

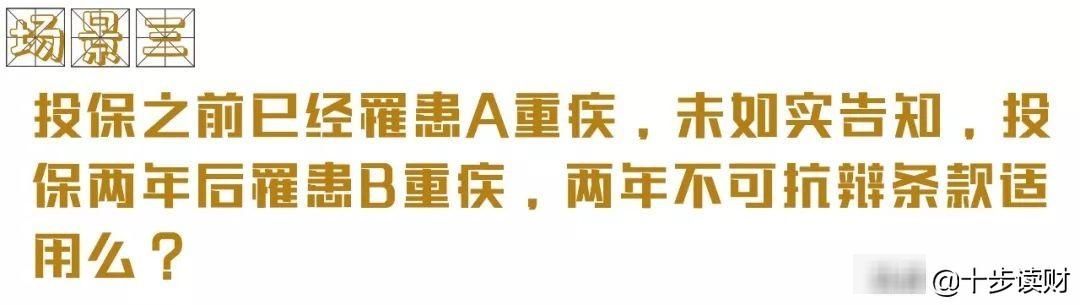

那么,如果您在购买保险之前患了重病,该怎么办?让我们看看第三场

个具体案例:

张于2012年3月23日因纵隔肿瘤住院,经病理分析确诊为精原细胞瘤。他的父亲隐瞒了自己的病情,并在2013年为张购买了重病保险。2017年8月21日,张因颈部肿块再次入院治疗,随后被诊断为精原细胞瘤。

他父亲提出索赔,保险公司拒绝赔偿在被法院接受后,二审维持原判,理由是"两种疾病不是同一种疾病,所涉保险合同已经超过两年"。来源:OpenLaw参考文献检索

实际上,本例中两次提到的精原细胞瘤发生在不同部位,首诊诊断为上纵隔肿瘤。法院根据出院诊断,判定两种疾病不相同,并受两年不可争辩条款的影响,做出了“判给赔偿”的决定

看到这里你一定很惊讶,但我也是

老实说,保险公司在这里真的错了。场景三张和他父亲的行为实际上有一定的“保险欺诈”倾向,但法院还是考虑了各种原因,最后站在了被保险人的立场上...

但是,我敦促你停止一些“无法形容”的小思想从这个案件中产生。

因为一旦你被判“故意不履行如实告知义务”,法院将不会支持这种行为,否则将会鼓励变相的恶意保险欺诈。以前也有过类似的案例:

1992-012年,李为父亲办理了人身保险,并增加了大病保险,但未告知其既往病史。两年后,李的父亲病倒了,并申请了大病保险金索赔。经保险公司核实,在过去两年中,李的父亲被诊断为"右肺腺癌",并连续9次住院,但他没有申请赔偿。保险公司决定取消合同并拒绝赔偿。李某的父亲向法院提起诉讼,理由是他两年不能辩护,并要求赔偿。法院不支持它。原因:李某的父亲未告知重要事实,在合同成立后两年内被诊断为“右肺腺癌”。他多次住院,没有通知保险公司。他涉嫌保险欺诈,不允许以无可辩驳的理由要求赔偿。法院裁定,如果保险公司将所有保费退还给被保险人并取消保险合同,被保险人和受益人将无法获得保险利益。来源:PICC

由此可以得出结论,一旦确定被保险人或被保险人有非常明显的故意行为或欺诈倾向,两年不抗辩条款将不再适用,理赔申请不能得到法院的支持。

,看到这里,我相信每个人心里都有一个问题:

为什么保险公司有钱有势,但在法庭判决中却从来没有占上风?

《保险法》有一条原则称为不利解释,也称为“不利条款起草人的解释”

保险法第30条规定:

由此,我们可以看到立法机关对被保险人的保护:法律在量刑上确实会更加偏袒被保险人或被保险人。

,我考虑过是否要发出去。我之所以如此纠结,是因为我担心我不准确的话语造成的歧义会影响到每个人的保险行为!

作为一名保险从业人员,我一直告诉我的客户,他们必须严格遵守健康通知。如果被问及健康通知,我会如实回答。如果你不寻求健康建议,你也不必说。

但是在研究了大量索赔之后,我们有理由相信两年期不抗辩条款具有普遍适用性。

但我的本意绝不是鼓励你购买疾病保险,也不是给你一种“两年无抗辩条款不可战胜”的错觉“

正相反,虽然我已经提醒你一百次了,但我还是要告诉你第101次:不要忽视健康忠告,不要带着疾病去买保险,不要试图“骗取保险”

没有人能决定是否在头两年内冒险可以非常负责任地告诉每个人,如果保险公司拒绝赔偿,如果它没有说实话,但它在两年内脱离危险,那么保险公司有充分的理由,法院不会支持它。第二,这是你想和保险公司纠缠甚至上法庭的结果吗?在此期间,你必须花费大量的精力和财力。有时,即使保险公司在一审中败诉,它仍会继续上诉...最终结果反复无常。

第三,我们应该清楚,法律不应该是别有用心的人的保护伞,更不要说是侥幸心理,因为你的行为可能影响甚至摧毁整个行业。

最后,由于地区差异、样本偏差以及具体事实对法院执行过程的影响,以上得出的所有结论并非100%确定,仅供参考。如果你有不同意见,欢迎讨论