手机网站

手机网站

手机网站

手机网站

< p >

为了吸引客户,国内大多数银行都推出了许多新业务,包括创新存款业务、智能存款、结构性存款等。甚至还有一种储蓄存款业务,按月支付利息,从投资基金的50元开始,可以随时提取。当储户将10万元存入银行五年后,存款利率为5.4%,即平均年收入达到5400元,与其他银行的五年期定期存款相比,这一数字仍然相对较高。

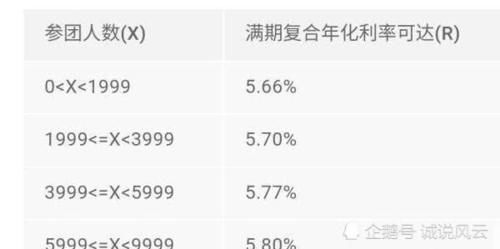

当然,仍有一些银行的全期限复合年化收益率为5.7%,但如果储户不满足这一要求,他们就无法处理。最初,一些银行推出了团购存款业务。随着集团参与者数量的增加,到期复合年化收入也将增加,而所谓的到期一般至少为一年。所谓复合收益率一般是按照一个周期计算的,复合年化收益率的周期是一年。其中,当参与业务的存款人数低于1999年时,全期复合年化收益率为5.66%,当参与人数在1999年至3999年之间时,全期复合年化收益率可达5.7%,这对于一些存款人来说显然是不可能的,因为存款人不符合参与人数的要求。相反,如果一些储户能够组织团体,并达到参与者人数的门槛,那么当他们以5.7%的复合年化收益率存入一定数量的资金时,他们最终能够获得更高的回报,因为当年产生收益的银行或金融机构并不多。

其次,一些银行引入了集团会员制方法,给出相应的全期限复合年化收益率,这也是吸引客户的一种方式。同时,还可以达到吸收存款的目的。此外,存款年利率远高于定期和大额存单。因此,它可以引起许多储户的兴趣。然而,由于要求高,它也根据人数分成不同的等级。因此,储户很难处理年化收益率为5.7%甚至5.8%的长期复合业务。此外,一些储户可能无法存满整个期限。因此,最终只有少数储户能够承受5.7%或5.8%的利率

此外,银行的全期限复合年化收益率达到5.7%甚至更高,然后允许存款人参与集团,这实际上是一种变相的创新存款,并从事吸引客户办理存款业务的活动,这并不排除银行为抵消其业绩而设计的新策略。同时,对于复合年化收益率高的企业来说,也存在潜在的风险,因为我们常说风险与收益成正比,特别是当全期限复合年化收益率较高时,相应的风险也较高,再加上人数的门槛限制,因此整体上不会有太多的储户可以处理。