手机网站

手机网站

手机网站

手机网站

热心社会说:生活在于坚持就养老金福利而言,支付时间越长,成本效益越高然而,现实是复杂的。鉴于社会平均工资的持续增长,过去的表现是缴费基数越早越高,成本效益越高。

许多人想知道我们的养老金福利的规律,所以我们将通过现在由国家统一实施的养老金计算公式来分析它。

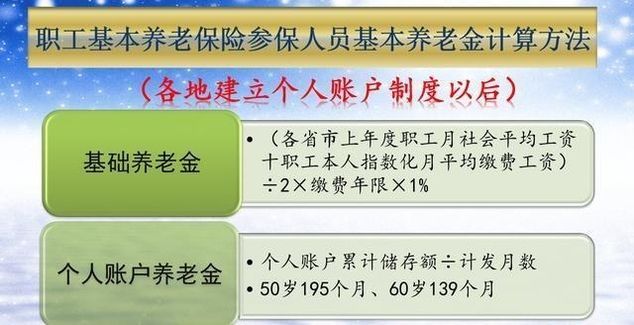

199养老金组成计算公式199养老金计算公式主要包括基本养老金和个人账户养老金首先,基本养老金等于退休时计算的养老金平均缴费基数x(1+我的平均缴费指数)2 x缴费年限x 1%

①退休时计算养老金的平均缴费基数一般等于退休前一年当地月平均工资。然而,问题的范围在全国并不一致。在一些地方,城镇非私营单位在职职工的平均社会工资要么是社会平均工资的全部范围,要么是根据当地社会平均工资自行确定的。

养老金计算基数或社会保障工资一般至少在当地统一,甚至在全省、自治区、直辖市统一。

②付款期限的问题不需要解释太多。每个月的支付周期可以转换为0.0833年,不需要针对整年。这与以前的计算方法不同。

③平均贡献指数,等于每年贡献指数的平均值贡献指数实际上等于当年我们的贡献基数,即当年的平均社会贡献基数。事实上,这是我们的支付等级,比如60%等级和100%等级

第二,个人账户养老金=退休时个人账户余额÷退休年龄月数

个人账户余额很简单,一般按月缴费基数的8%计算,社保查询就知道了如果我们在收到个人账户余额之前死亡,我们可以根据社会保险法从我们的家庭继承它。

退休年龄确定的月数,应根据退休人员的预期寿命和个人账户利率等预期然而,自该国于2015年制定以来,尚未对其进行修订。目前,60岁为139个月,50岁为195个月,55岁为170个月。如何计算

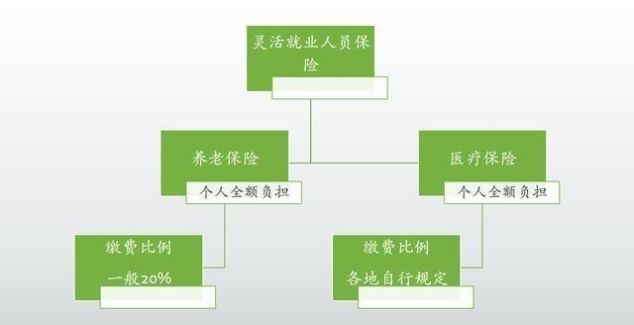

养老保险缴费?

支付金额=支付比例*支付基数

(1)缴费比例由国家规定,个人和用人单位不允许选择

目前,国家规定,在企业工作的个人需缴纳个人缴费基数的8%,企业需缴纳企业缴费基数的16%。

灵活员工的缴费率由当地政府自行确定。目前,大部分地区为20%,但上海等一些地区为24%。

②支付基数

值得提醒的是,根据各地区社会保障缴费基数的相关规定,有些地区以企业职工工资总额为缴费基数,而职工个人缴费基数有上限和下限,即社会平均缴费基数的60%~300%。可以说,在某些领域或某些情况下,员工个人缴费基数之和不一定等于企业缴费基数。

企业必须根据上年度职工工资总额确定缴费基数,不得擅自调整缴费基数

灵活就业人员可以选择自己的缴费基数,从社会保障缴费基数的60%~300%可以

如何缴纳养老保险更划算?

假设不调整社会平均工资和缴费基数,15年100%的缴费基数正好等于25年60%的缴费基数。

如果养老金按相同的社会平均工资计算,支付25年基数的60%可能更具成本效益。在这种情况下,养老金有两种支付方式:

①基本养老金100%的基本工资为15年领取15%的社会保障工资;25年60%的基本工资可以得到20%的社会保障工资

②个人账户养老金由于工资和缴费基数保持不变,不计算记账利率是合理的。

个人账户的余额为支付基数的8%15年100%的基本工资和25年60%的基本工资,总的基本工资是相同的,所以个人帐户余额完全相同

对于同一个人,不管他什么时候退休,他个人账户中的月数都是一样的。

,因此,个人账户养老金是完全一致的

总之,25年60%的基本工资可以比15年100%的基本工资多5%,这是社会平均工资的基本养老金待遇。这也是一种长期坚持的反馈

但是现实怎么会这么简单呢?

近年来,我们的工资每年都在快速增长,支付基数也逐年增加。许多人可能感觉不到,但社会统计数据是这样的。总收入越低,工资增长越慢,这是马太效应的负面表现。在过去15年里,平均社会缴费基数增加了2-3倍。在过去的25年里,平均社会工资甚至增长了近10倍。

如果今天的社会保障工资是6000元,25年前是600元,25年前300%的基本工资每月只需要360元,现在需要3600元。当然,25年前的社会保障支付政策与现在的政策没有什么不同。我们只是举个例子。在过去一年支付了4320元之后,你可以享受今天200元中的43元基本养老金。谁能说它不划算呢?

因此,只要我们社会的平均工资在快速增长,而且增长率大于我们的投资收入,我们仍然应该选择一个更高的缴费基数,以提高成本效益

结论:如果我们的收入很低,想要获得高养老金,坚持很长时间肯定更划算。然而,如果年轻人想为未来做计划,支付基数越高,未来的成本效益就越高。