手机网站

手机网站

手机网站

手机网站

/吴云

SaaS是一条在中国长期被忽视的云计算之路。

但是这个行业的蓬勃发展和球员们的团结联恒表明,离我们看到DocuSign中文版的诞生已经不远了。

最近,“up-sign”和“public-sign”的合并也是今年以来中国电子签名市场最大的合并事件。

可见,基于SaaS交付模式的“第三方电子签名”服务平台发展迅速,应用范围不断扩大,电子签名成为企业数字化的必由之路。其中,市值高达100亿美元的DocuSign公司诞生于美国。

虽然中国的电子签名市场起步较晚,但其政策法规已经逐步完善。在企业数字化和SaaS的双重推动下,电子签名巨头正在慢慢浮出水面。此外,电子签名是一个典型的赢家通吃市场,行业有明显的头部效应。

01

行业第二次合并

中国互联网有许多重大合并案例

携程合并、58合并走向市场、滴滴快的与优步中国合并、美国集团合并公开征求意见、货车集团合并全面展开等每一次合并都让这个行业向前迈进了一大步。

但此类合并案例在企业服务市场很少见,最近的案例仍在2018年4月:私有云制造商UMCloud战略合并集装箱云公司数人云经过两次行动和签约,可以说移动互联网风格已经被灵活地应用到企业服务领域。

投标最后一次是在2017年11月然而,公开签约的数量远远大于快速签约,这意味着这一轮并购具有不同的意义和深远的影响。就

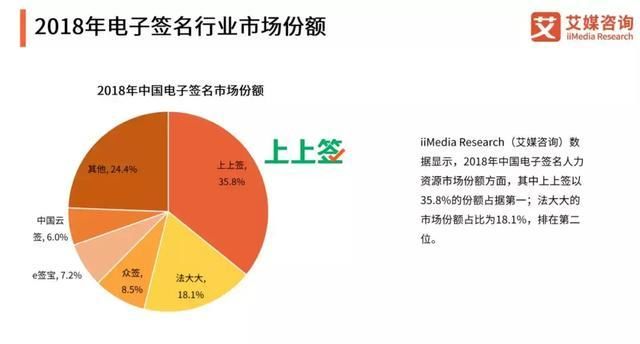

2018电子签名市场份额而言,人工智能媒体咨询报告显示,自上而下的签名以35.8%排名第一,多数签名以8.5%排名第三这也意味着,在上下合并和多方交易之后,市场份额将达到44.3%,接近整个电子签名市场的一半。随着

升级和淘汰战略的合并,该行业的其他参与者没有多少时间了。另一个获得C投资的玩家也获得了巨额投资,但ToB和ToC有不同的市场逻辑。政府、企业、银行和大型互联网平台等主要客户更加重视电子签名平台的中立性,甚至将巨额投资的平台排除在竞标之外。玩家今年上半年的客户名单中没有包括重量级的政府、企业、银行和其他客户,这证明了这一点。

也有一名玩家获得b轮融资。自2017年底以来,他一直声称自己是阿里的一个部门,并由阿里投资。已经将近两年了,直到现在还没有着陆。几天前,据媒体报道,该公司最终与阿里达成了协议。在尘埃落定之前,该公司向媒体透露,它将宣布一轮重大投资。

事实上,电子签名行业的第一轮融资比第一轮晚了一年多,也错过了循环赛马的关键机会。此外,近年来,阿里经常在ToB赛马场安排比赛。仅在2019年,阿里就收购了企业服务领域的协作工具Teambition,并对电子发票平台进行了战略投资。还不知道它能获得多少阿里资源。

至于其他玩家,日子可能会更艰难。一个电子签名平台已经解散了大部分团队来维持基本运作。电子签名产业的一体化趋势是不可逆转的。

02

跨越了2018分水岭

,注册并合并了许多签名,这是由行业的总体趋势所驱动的,并得益于其自身牌位的时机、充足的弹药和护城河的建设。

在此之前,电子签名已成为共同基金行业稳健发展中共同基金平台合规性的重要元素,从而步入快速发展的轨道。

但2018年是黄金行业的分水岭2018年,该行业经历了“去杠杆化”、调整和平台风暴,可以称之为“一年的低潮”。

那么,为什么P2P平台“蝴蝶振翅”给电子签名行业带来了巨大的冲击?为了回答这个问题,我们需要看看P2P行业一年产生了多少电子合同。苏宁金融研究所做了一个简单的计算:根据交易量数据

,可以粗略估计,2014年以来,P2P行业已经产生了48.31亿份电子合同,仅2017年就有18.14亿份

与此同时,电子签名行业融资寒潮即将来临在这种环境下,只有两种类型的玩家,一种是头,另一种是非头面对收入的压力,非头部电子签名平台开始寻找新的出路。从

到2019年8月,电子签名行业只需注册,另一个就能获得融资。

2年8月018日,钱商率先完成了电子签名行业3.58亿元的第一轮融资,加上4月份的1亿元融资的第二轮融资,手握近4亿元现金储备,使其拥有了逆势扩张的资本。2018年,钱商将把重点扩大到B2B供应链、零售制造业、人力资源、物流、银行保险和其他行业。当其他平台举步维艰时,它将逆着趋势实现收入的稳步增长。

不仅成功保住了融资和并购的位置,还提升了钱商的品牌战略。“生命合同确保安全”的定位准确地触及了客户的痛点。

合同数据是客户的核心数据当大型企业客户引入第三方电子签名平台时,安全性是关键。特别是,银行、政府和企业以及大型互联网平台不仅对安全性有严格要求,还要求第三方平台的中立性和公正性,拒绝有大亨投资背景的平台。因此,在云服务市场上,虽然阿里云和腾迅云占据了大部分股份,但金山云、青云等中性平台发展强劲,青云也将在近期推出独立的首次公开募股。

此外,随着欧盟《一般数据保护条例》(简称GDPR)的实施,全球各国政府开始特别关注数据安全。今年5月,中国推出了“数据安全管理措施”,被称为中国的GDPR。企业客户也将更加关注数据安全。

从第三轮融资到合并,上海充值服务的客户数量在短短10个月内增长了四倍。截至2019年5月,超过267万企业用户注册了电子签名服务,累计签署量超过47亿份合同。仅在2019年上半年,新增签约总客户就包括中国粮食仓储、柳工、海尔、招商地产、世茂地产、皇家飞利浦地产、好利友、柯尼卡美能达、肯德基、壳牌搜索、白石物流、中国电信互联网等50多个重量级行业

03

中国文档设计想象空间

电子签名市场是一个典型的赢家通吃市场

1是由于其自身对产品安全性、可靠性等的高要求,这反过来要求制造商的品牌和规模。第二,使用行业领袖将对上游和下游供应商产生强大的推动作用。

看到更成熟的美国电子合同市场据datanyze称,从客户数量来看,DocuSign的市场份额为43%,CR4为86%中国的

也是如此,在中国,龙头企业贡献了绝大部分收入根据媒体的咨询数据3%的企业每年签订超过10万份合同,而32.8%的企业每年签订不到5000份合同因此,占据主导客户是电子签名市场竞争的重要策略。

中谦在北方市场有很强的品牌影响力,包括京东云、国家电网、中国邮政、海底捞、银联、中信银行、兴业银行、中银保险、北汽集团等主要客户。截至2019年6月,公共签名服务了150多万企业,平台电子合同和电子签名总数超过18亿

电子签名产业是一个具有明显网络效应的产业:当一个龙头企业使用一个固定的电子签名平台时,会带动其周边企业使用相应的电子签名平台,形成一个连锁的网络效应上下合并后,客户资源的重叠和网络效应的加剧进一步集中了电子签名的市场份额,重组了行业结构。

从技术上讲,公开签名团队与清华大学有着深厚的联系。早在2005年,它就参与了《电子签名法》的起草工作。随后,在清华大学电子商务交易技术国家工程实验室开展了电子合同研究,参与了多项技术标准和行业标准的制定,实施了多项与电子合同相关的国家重点项目。无论是客户资源还是产品技术,并购后的升势都将获得充足的燃料,加速其发展。

前面已经谈到了工业领袖的推动作用。如果客户和上下游合作伙伴都在使用平台a,即使你使用平台b签约,你也会被拉向平台a,也就是说,依靠强势头客户来带动周边企业走向平台,马太效应会慢慢形成,而经过这几年行业的快速发展,这个行业的窗口早已过去。

类似于移动互联网行业。电子合同的合并也预示着企业服务新巨头的出现。

,无论是58合并交易会、滴滴合并快运、优步、美国集团合并审查、货运代理合并全等。给合并党带来了巨大的推动力它已经成长为一个市值近90亿美元的巨人。美国集团成功上市,市值一度飙升至3888亿港元。迪迪已经成为旅行的领导者。满孟合并后的第一轮融资达到19亿美元。

指过去的经验,以及上下签名和公开签名的未来前景。当然,电子签名有一个巨大的市场,在双方签字之前还有很长的路要走。

先看国内市场2019年,国务院常务会议通过了一系列法律修正案草案,包括《电子签名法》,允许在住房等房地产交易中使用电子合同。此后,交通部还修订了一系列法规,鼓励在物流和运输领域使用电子合同。

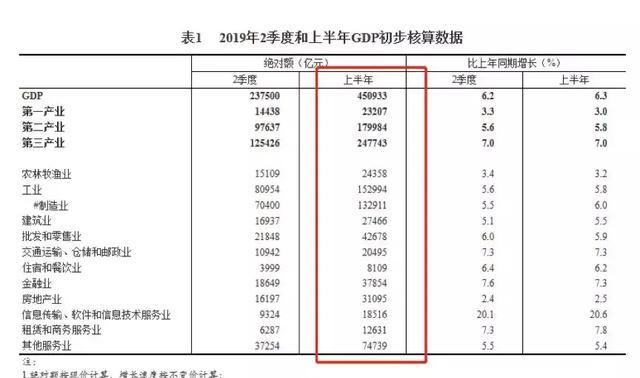

要知道2019年上半年房地产业、物流业和运输业占国内生产总值的11%这给电子签名平台带来的增值甚至可能超过以前的共同基金市场。

重新审视国际市场有了“一带一路”,中国企业加快了出海的步伐。外国企业与中国企业的跨境交易需要第三方电子签名服务。从这个角度来看,中国不仅会生产自己的文档设计,还会为文档设计创造强大的竞争对手。

吴坤,专栏作家胡晓,36氪,钛媒体,澎湃等专栏作家,前澎湃新闻记者,人人都是2017年产品经理和2018年新名单的商业观察员的作者。