手机网站

手机网站

手机网站

手机网站

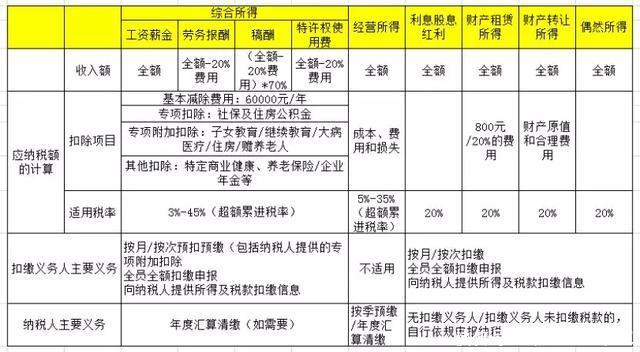

1。工资收入是指个人因受雇或受雇而获得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴及其他与受雇或受雇有关的收入。

当前预缴税金=(累计预缴税金收入×预缴税金率-快速扣除)-累计减税-累计预缴税金累计预扣和预付应税收入=累计收入-累计免税收入-累计扣除费用-累计特别扣除-累计特别附加扣除-累计其他扣除由法律

确定

2。个人劳务报酬收入是指个人劳务收入,包括设计、装饰、安装、绘画、测试、测试、医疗、法律、会计、咨询、讲学、翻译、同行评议、书画、雕塑、影视、录音、录像、表演、演出、广告、展览、技术服务、介绍服务、经纪服务、代理服务和其他服务

应纳税所得额,每笔收入不超过4000元,减去800元支出;如果金额超过4000,将扣除20%的费用。

3。稿酬所得,是指个人以图书、报纸等形式出版作品取得的所得。

应纳税所得额,每笔收入不超过4000元,减去800元支出;4000以上,减20%的费用;税率为20%

4。特许权使用费收入是指个人提供专利使用权、商标权、著作权、非专利技术和其他特许权而取得的收入。提供版权使用权的收入不包括作者作品的报酬收入。

应纳税所得额,每笔收入不超过4000元,减去800元支出;4000以上,减20%的费用;税率为20%

5、营业收入,指:

(1)个体工商户的生产经营收入,个人独资企业投资者和合伙企业在境内注册的个人独资企业和合伙企业的生产经营收入;

(2)依法接受教育、医疗、咨询等有偿服务的个人收入;

(3)承包、租赁、分包和转租企事业单位的个人收入;

(4)其他生产经营活动的个人收入

应税收入=总收入-成本-费用-损失

6。利息、股息、红利所得是指拥有债权、股权等的个人取得的利息、股息、红利所得。

应纳税所得额为每笔收入额乘以20%的比例税率

7。财产租赁所得是指个人租赁房地产、机器设备、车辆、船舶和其他财产取得的所得。

每次收入不超过4000元,减去800元的费用;金额超过4000元的,扣除20%的费用,余额为应纳税所得额,乘以20%的比例税率,计算

税8。财产转让所得是指个人转让证券、股权、合伙企业财产份额、房地产、机器设备、车辆船舶及其他财产的所得。

应纳税所得额为财产转让所得减去财产原值和合理费用后的余额,按照

20%的比例税率计算9。意外收入是指个人的中奖、中奖、中奖等附带收入

应纳税所得额为每笔收入额乘以20%的比例税率

附:最完整的表格,可以收集哦~

政策基础

1年国家税务总局公告2018年第61号

2年国家令第707号

3年,财政部、国家税务总局公告第号35th 2019