手机网站

手机网站

手机网站

手机网站

净利润的使用和分配顺序是建筑工程经济检查的常规检查地点,也是购买股票时是否分红的重要依据。几年前,在格力的一次股东大会上,董明珠愤怒地说,“这些年来,格力每年都给股东分红。哪家公司能做到这一点,而且我今年还能做到不分红”。当时,他感到非常强大,不知道如果他想,为什么他可以分割股份,但如果他不想,就不可以。"学习了这一知识点后,我意识到董明珠说的其实不是什么大故事。

:

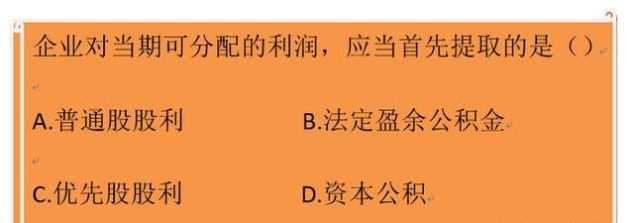

根据一套考试教材,有五个利润分配顺序。它们是

1,

2以弥补公司以前的年度亏损,

3以提取法定公积金,

4以提取任何公积金,

5以分配利润或股息给投资者,

以未分配利润。如果你只记住这五条规则,那么这个问题的四个选项中没有与教材完全匹配的。仅从字面意义上看,期权b的法定公积金有两个以上的盈余,但它是最接近的。因此,选择b。如果你这样分析和回答,恭喜,你很幸运是对的。然而,答案不能取决于运气。打开这个问题的正确方法是:

按教材利润分配的五个顺序。在这个问题的四个选项中,第一个订单项目似乎不能弥补前几年的损失。因此,第二顺序项目用于提取法定共同储备基金。

教材119页,法定公积金包括法定盈余公积金和资本公积金,但没有说哪一个是首选然而,这个问题的备选方案B和D都是第二顺序项目中法定共同储备基金的两个部分。在这个问题中,这两个部分哪一个优先教科书中没有明确说明这个测试地点,在知道之前需要考虑一下。因此,这个测试确实有点深奥。

根据教科书《公式法》第167条的内容规定:“公司分配当年税后利润时,提取利润的10%计入公司法定公积金……”我们正在讨论以税后利润为基础。如果先提取资本公积,再提取法定盈余公积,那么法定盈余公积的基数必然会变小,这与上述法律规定是不一致的。因此,我们可以从中得出一个隐含的、不明确的信息:纳入法定公积金的两个提取指令首先是法定盈余公积,然后是资本公积在分析了这道试题的深度后,

觉得这次考试确实需要好好阅读一下课本。因为有些信息只有在教材结合起来并深入理解的情况下才能找到。例如,教科书P118页利润分配顺序中的第一个顺序是弥补前几年的损失。具体表述为:“公司的法定公积金不足以弥补以前年度亏损的,在按照规定提取法定公积金之前,应当用当年利润弥补亏损。”如果你只记住字面上的单词,而不结合下面的描述进行分析,就会出现以下两个问题

问题1:在判断是否足以弥补往年亏损时,是否使用了法定公积金?答案是:否根据《公司法》第169条的规定,资本公积金不得用于弥补公司的亏损。因此,用于弥补亏损的,其实是法定公积金中的法定盈余公积金然而,只阅读教科书中的描述会误导人们认为资本储备也可以用来弥补损失。因此,如果将说明修改为:"公司的法定盈余公积金不足以弥补前几年的亏损,......会很严格的。

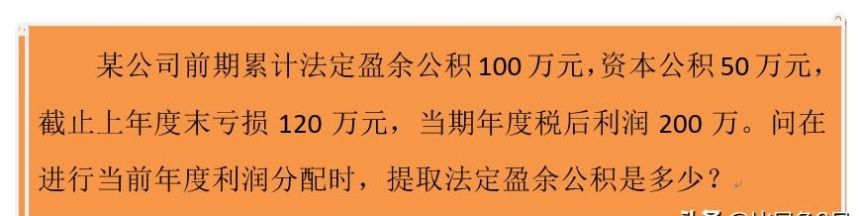

例如,下面的模拟问题:

分析:

如果仅根据教科书前面的描述,150万元的法定公积金总额比往年120万元的亏损要大,这足以弥补亏损。提取法定公积金时,暂不需要用当年利润弥补亏损。因此,法定盈余公积金当前年度利润分配为:200万元* 10% = 20万元累计法定盈余公积120万元,弥补前几年亏损后剩余的法定盈余公积0元盈余资本公积及其他四项可分配利润2-20 = 180万元

这个答案是错误的,因为资本公积不能用来弥补损失,用它来判断也是不合理的

按法定盈余公积判断。方案1:

法定盈余公积100万元少于往年亏损120万元,不足以弥补亏损。提取法定盈余公积时,当年利润首先用于弥补亏损。因此,本次年度利润分配提取的法定盈余公积为:(200-120) * 10% = 8万元累计法定盈余公积:108万= 108万元盈余资本公积及其他四项可分配利润200-120-8 = 72万元

由法定盈余公积判断,解决方案为2:

。法定盈余公积100万元少于往年亏损120万元,不足以弥补亏损。现有盈余公积先用于弥补亏损,当期利润用于弥补亏损。因此,本次年度利润分配的法定盈余公积金为:(200-(120-100)) * 10% = 18万元累计法定盈余公积18万元盈余资本公积及其他四项可分配利润200-20-18 = 162万元

哪个是正确的解决方案?看了教科书的描述,我觉得两者都有道理。经过仔细分析,事实上,这个问题根本不会出现。是先用法定盈余弥补还是直接用当期利润弥补是一个错误的命题。

问题2:前几年累积的法定盈余公积和亏损同时存在,这是一个错误的命题。原因分析:我们知道利润首先是弥补损失,然后提取法定盈余公积。由于前几年亏损120万元,利润应先用于弥补亏损,法定盈余公积只能在弥补盈余后提取。由于亏损尚未弥补,盈余利润将从法定盈余储备中提取?因此,当存在最终损失时,盈余公积应为0,因为没有盈余可供提取。不存在前几年亏损和累计法定盈余公积同时大于0的情况

此时,由于法定盈余公积为0,不足以弥补以前年度的亏损,本年度的利润直接用于弥补亏损,无需担心提取的盈余公积是否应先用于弥补亏损或本年度的利润。

《公司法》只规定法定公积金不足以弥补往年亏损。它用当年的利润来弥补亏损。它没有说明法定公积金是否大于0。因此,《公司法》中没有虚假命题,但描述不够详细,导致我们在详细研究这一知识点时陷入虚假命题的陷阱。

资本公积提取对象例如,公司弥补前几年亏损后盈利100万元,其中营业利润40万元,发行股票溢价20万元,固定资产处置收入比账面价值高30万元,基金会赠款10万元。提取10万元盈余公积10%后,剩余利润为90万元应提取的资本公积为:203亿= 60万元

任何公积金的提取任何公积金的提取通过公司的公司章程或股东大会的决议进行。对于相应提款的金额和目的没有固定的规定。只需由公司章程或股东大会决定即可。因此,根据上述情况,剩余利润为90万元,资本公积为60万元后,还有30万元。如果公司股东大会决定今年提取30万元的公积,那么所有的利润都将被提取,也就没有必要向股东支付股息,更不用说未分配的利润了。因此,如果格力的股东大会决定在哪一年从任何一个公积金中提取一大笔钱,并提取所有剩余的利润,就有可能实现董明珠所说的不分红。