手机网站

手机网站

手机网站

手机网站

最近,我们被中国经济网发表的一篇题为“不断完善风控系统,坚持合规,深化招投标和贷款用户体验”的文章深深感动。特别提到的是,作为中国第一家网上贷款公司,招标与贷款公司的创始人兼联合首席执行官张军在上市后的第一份企业社会责任报告中表示:“过去12年,我们与行业共同成长,与传统金融机构相互补充、相互促进,在完善共同基金金融体系、提高金融效率方面不断发挥积极作用。”“这段感觉很有趣

199拍卖声称是12年,我们也在它的官方网站上看到它的官方网站版权办公室是从2007年到2019年,但实际上拍卖是在2011年1月18日,而不是2007年。这难道不是典型的“欺骗”消费者的行为吗?

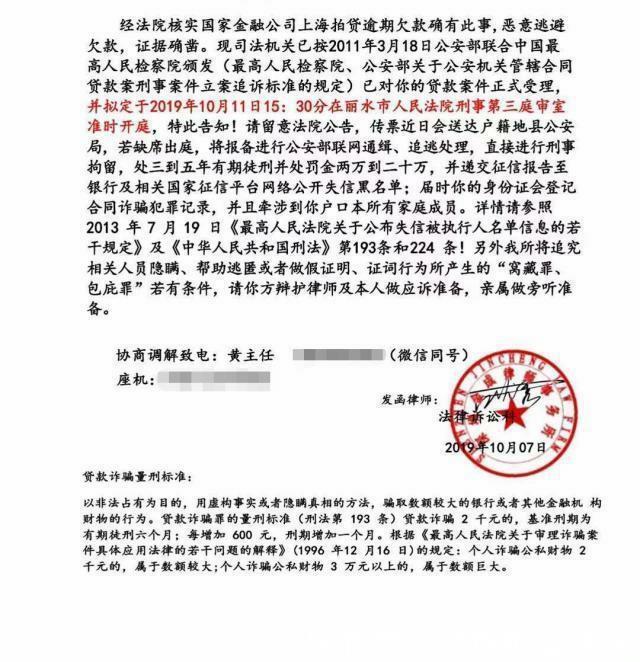

其次,拍卖委托第三方代收机构仍在进行“非法代收”,冒充律师事务所成为拍卖委托第三方代收机构的“常态”。如上图所示,在借款人提供的催收函中,我们可以清楚地看到“深圳市金诚律师事务所”的公章,但法律诉讼上的签名不清楚。但是,我们在相关网站上查询时,并没有根据律师事务所的名称找到该律师事务所,所以我们只能按照“假律师函”保存和保管该证明

此外,在21个投诉中,我们看到拍卖和贷款牢牢地列在投诉排行榜的第2位,投诉总数高达14,234起,解决率只有4,099起,仅占投诉总数的28.8%。值得注意的是,我们看到了2280起无效投诉。据被判定为无效投诉的投诉人说,我们完全不知道他们将我们的投诉案件定为无效投诉。甚至有许多投诉甚至是无效的。投诉者甚至没有接到拍卖的电话。接到拍卖电话的人只说他们会给收集部门反馈。然后,收集部门再次打电话给投诉人,说拍卖尽快处理后没有消息。

事实上,95.9%以上的拍卖案件并没有真正解决问题。甚至可以说,拍卖解决投诉案件的态度就是处理摆在我们面前的频繁发生的投诉案件。这完全是对投诉人不真正解决投诉案件的态度。

根据拍卖披露的经营数据,目前借款人、贷款人及累计交易数为16,520,677,712,737,61,351,874,累计交易金额为178,013,392,4700元。但是,没有提供专业贷款人的识别标准和专业贷款人的调查结果。唯一可以确定的是,贷方通过拍卖贷出的金额是统一格式的。此外,还有高于约定的利益行为。目前尚不清楚是否有符合“专业贷款人”认证要求的条件:

满足以下两个或两个以上条件;如果案件数量达到第1项和第2项规定的一半以上,也可视为专业贷款人:

(1)份借据格式统一;

(2)被告辩称,原告不是实际贷款人,或者原告要求向第三方支付本金和利息;

(3)该笔贷款的本金声称以现金交付,没有任何其他证据;

(4)交付本金或被告实际支付的利息明显高于约定利息时,扣收贷款利息;

(5)原告本人无正当理由拒不出庭或出庭时对案件事实作虚假陈述的。

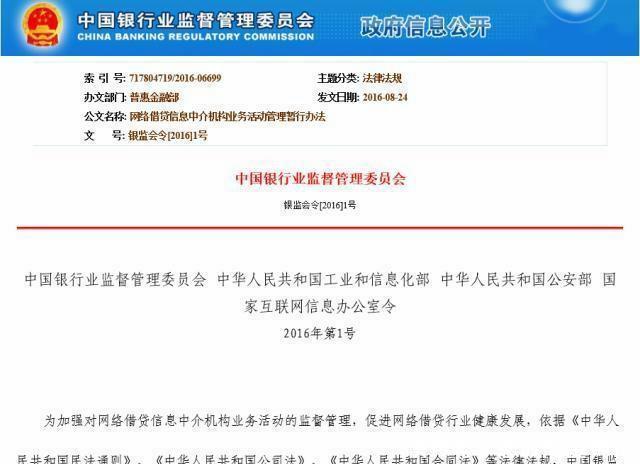

但是,拍卖和贷款不符合《点对点贷款信息中介业务活动管理暂行办法》第二章“备案管理”第六条的规定:开展点对点贷款信息中介业务的机构应当在其业务范围内具体规定点对点贷款信息中介,法律、行政法规另有规定的除外

在对等贷款中使用“金融信息服务”而不是中介服务。然而,金融信息服务真的包括点对点贷款的中介服务吗?

和我们查询的金融信息服务的业务范围没有明确表示我们可以提供对等贷款的中介服务。即使我们没有看到任何相关业务在其业务范围内,也就是说,我们需要一个完整的解释,为我们自己的业务范围。

1。收集、汇总、标准化和发布各种财务数据,包括个人和企业数据

2。构建适合金融及相关行业的信息技术平台并提供解决方案

3。利用财务信息进行财务分析、资产定价和风险评估

4。基于财务信息设计财务产品和建立财务模型

5。金融产品量化资产管理方法和量化交易策略研究

6、提供财务信息相关咨询和外包服务

此外,我们在相关网站上没有发现点对点借贷中介服务的行政许可。因此,我们希望拍卖方立即停止其第三方外包代收机构的违法行为,进行合法代收或利用司法程序进行代收。毕竟,“非法集资”只会导致更多的受害者为了保护自己的权益而停止还款,但合法集资会有效地集资。事实上,原因很简单。你非法侵犯了借款人的合法权益,并期望借款人向你偿还。你们的高级管理人员都是受过高等教育的人员,要么来自清华大学,要么来自上海交通大学。你甚至不明白原因。那我只能怀疑你们的高级管理层是否伪造了“学历”。因为这个三岁的孩子知道原因,而这么高学历的管理人员不明白,那么我们只能怀疑他们的“智商”。

在此,我们希望拍卖能立即停止一切违法行为,打开还款协商渠道,从而稳定当前的金融秩序,而不是利用第三方的黑恶势力讨债团队继续伤害借款人,这只能将拍卖引向深渊。