手机网站

手机网站

手机网站

手机网站

保险代理人分类管理办法正在制定或正在制定中。近日,中国银行保险监督管理委员会中介部向14家公司发出调查函,了解保险销售人员的分类管理情况

14家公司收到了256多封研究信函 本报讯记者从证券公司

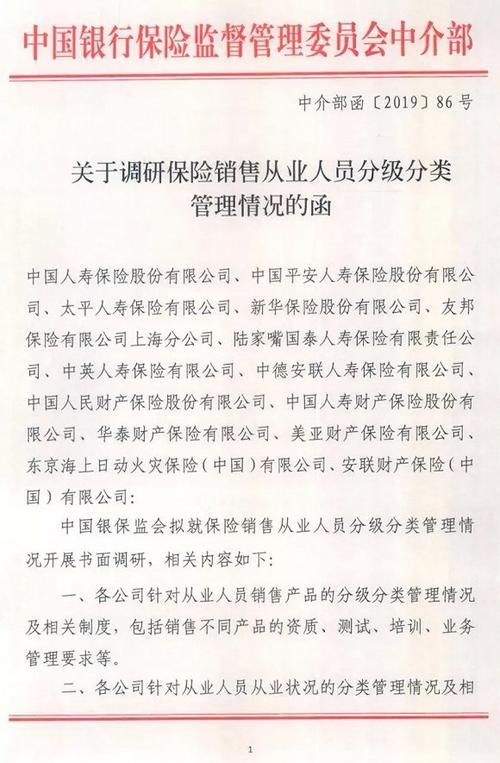

获悉,近日,中国银行保险监督管理委员会中介部向14家财产人寿保险公司下发了《关于调查保险销售人员分类管理的函》。

文件称,中国银行业监督管理委员会计划对保险销售人员的分类管理进行书面调查。研究的具体内容包括四个项目:

1是对员工销售的产品和相关系统的分类管理,包括销售不同产品的资格、测试、培训和业务管理要求。

2是各公司对员工就业状况的分类管理及相关制度,包括信用记录、奖惩记录、业务质量管理等。;

3是各公司对不同级别和类别的保险销售人员进行监督的政策建议;

4是邀请外资公司提供其所在国家或地区的保险监管部门和行业自律组织对保险销售人员的分类管理和制度的信息。

中国银行保险监督管理委员会要求各公司高度重视此项研究工作,认真部署相关工作,并于11月15日前向中国银行保险监督管理委员会中介部提交报告及相关材料。

参与本次调查的保险公司包括中国人寿、平安人寿、太平人寿、新华保险、友邦保险上海分公司、陆家嘴国泰人寿、中英人寿、中德安联人寿、PICC财产、国手财产、华泰财产、美亚财产、东京海上暴乱火灾和安联财产

不难发现人寿保险公司是本次调查和反馈的主要参与者,包括少数财产保险公司的代表,包括中国和外国公司。

“消除缺陷项目”向深度

进军 到1992年底,我国代理人数达到871万人。如何管理大量的代理商是一个关系到行业发展和声誉的问题。由于保险从业人员信息不完整、不准确,虚假报告和虚假用工屡见不鲜,导致871万从业人员数据失真。今年3月12日,银监会向各银监局和保险专业中介机构下发了56号文件,针对保险专业中介机构从业人员开展执业登记数据清理整改工作,要求中介机构从人员清理、隶属回归、信息完善和加强维护四个方面进行自查整改。

的这种行为在业内被称为“消除缺陷工程”。从3月份的清理到本次调查的分类管理,监管理念是一致的,保险代理人的管理也被提上了议事日程

本次调查的内容包括目前对不同公司的代理商进行分类的一般做法。众所周知,代理商是一个高激励、低保证、高淘汰率的行业。如何提高他们的经营水平是几乎所有保险代理人的共同目标。

除了影响代理商的销售激励外,的排名还反映在其他方面。太平保险部的一名代理人告诉记者,对于级别较低的代理人,客户需要在体检时购买保险。每项业务都必须检查身份证原件。客户体验将受到影响,而级别较高的代理商将有更方便的渠道提供服务。

不同保险公司的代理人有不同的“推广”途径,从4-5档到10档不等。例如,在一家大型人寿保险公司,代理人的等级包括警觉、普通、良好、优秀、白金和钻石每个齿轮的推广意味着奖励的推广和客户服务手段的推广。

“推广”条件下,有公司考核项目包括承销代理人数、业务质量如有问题保单数量、12个月保单续保率、24个月保单续保率等。还有一些公司包括客户的身体状况,他们是否会在短时间内脱离危险,以及他们是否会使用公司购买的主要应用程序。

北京率先实施

分类提到代理的分级和分类管理并不新鲜。此前,从解决银行保险渠道误导销售的角度,一些地方提出对银行保险渠道的兼业代理进行分级管理。只有通过培训和考试的代理人才能销售更复杂的保险产品,如万能保险和红利保险。

北京市保险行业协会自2012年初开始在原北京市保监局的指导下,开展保险销售从业人员资格分级管理的研究工作,并起草制定了《北京市销售从业人员资格分级管理方案》

2-014年末,《北京市个人保险销售从业人员销售资格分类管理自律公约》签字仪式在京举行。当时,北京保险中介行业协会和北京57家寿险公司的负责人出席了仪式。五家公司,即太保寿北分公司和中美联合台北分公司,作为代表在现场签署了自律公约。

根据《北京市人身保险业务管理办法》,从2015年7月1日起,保险销售人员必须持有《保险销售人员资格证》,并取得相应的销售奖金、万能保险、连续保险和可变年金的资格。

业内人士认为,对代理人进行分类管理将有助于提高代理人的素质或保险业的整体面貌。