手机网站

手机网站

手机网站

手机网站

“五年再造一条河,并购有想象空间“

涂鸦研究院估值研究系列研究08

研究员:

上市公司给出资本市场业绩预期以给投资者一个稳定的预期和确定性是很常见的。然而,没有多少公司经常给出期望,但却常常无法实现。其中,姜钟制药是其中之一查看公司过去五年的年度报告,在每年年初,公司将为当年的经营目标设计一个计划,但在过去五年中没有实现目标。现在2019年结束了。在前三个季度实现17亿英镑收入的姜钟制药能否在2019年实现这一目标?金融涂鸦认为这很难

数据:公司财务报告;财务涂鸦排序

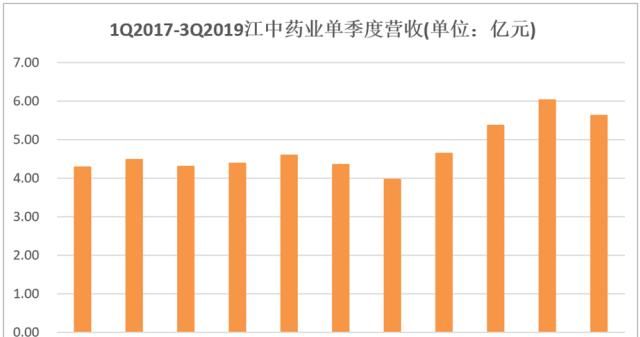

通过整理公司过去三年的单季度收入水平,我们可以发现姜钟药业的季度收入波动并不特别明显。如果我们今年要达到24亿英镑的收入目标,这意味着我们需要在第四季度实现7亿英镑的收入,与前三季度6亿英镑的收入水平相比,这并不容易实现。

,但2019年应该是最接近实现目标的一年。如果没有意外,即使第四季度5亿英镑的收入在最坏的情况下比前几年的2亿英镑的差额要小,这仍然是一个小小的“改善”然而,正是这样一家姜钟制药公司一再未能满足其期望,以至于进入了华润制药公司的视线。

|华润医药于1992-018年成为姜钟集团的大股东,触发了上市公司的要约收购条件。根据2019年4月宣布的17.56元/股的要约收购价格,考虑到最新的除息价格超过12元,目前的市场价格在恢复配股后仍比原要约收购价格+低10%华润制药错了吗?让我们回到姜钟制药去了解它

数据:公司财务报告;金融涂鸦整理

困境

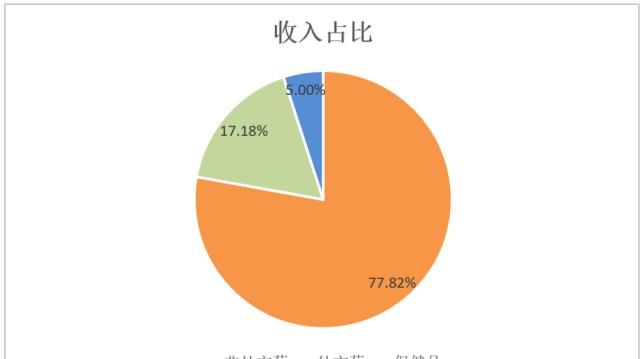

了解目前的情况,仍然需要从公司的业务开始。根据公司最新披露标准,公司主营业务分为非处方药、处方药和保健品2019年,由于桑海与吉胜制药合并,增加了处方药的披露范围。目前,还没有办法比较新的业务。虽然非处方药在短期内增加了一些收入,但仍是分析姜钟医药产业和姜钟赖以生存的支柱产业的关键,包括姜钟健胃消食片、草珊瑚含片和霍利乳酸菌片。

数据:公司财务报告;财务涂鸦排序

根据过去五年的财务报告统计,公司主要收入增长乏力,很大程度上与大块健胃消食片销量下降有关。年销售量从2015年的2亿多箱下降到2018年的1.8亿箱,降幅为15%。也就是说,占据消食市场70%份额的10亿片消食片的存在,是通过价格上涨得以挽救的。同样的事情也发生在肿节风含片上,它占润喉行业的25%。

传统场外交易业务的下降与多年来行业政策的变化有很大关系。首先,2015年的新广告法要求非处方药公司将明星代言人从广告影片中移除。然后,实现药房的分类管理。处方数量减少了。最后,处方外流导致药房出售的非处方药比例下降,这使得姜钟制药公司无法应对这种情况。传统广告的效果正在减弱,公司暂时还没有找到传播新媒体的好方法,销售渠道的影响也导致了原有非处方药业务的销量下降,但幸运的是,公司的品牌价值是存在的,它可以通过提价来保证一定的市场地位。当然,

也有另一个积极因素,即另一个新的单一产品的兴起——主要集中在肠道的乳酸菌产品,这也是该公司努力创造的第二个10亿个单一产品。

数据:公司财务报告;金融涂鸦排序

因毛利率下降和强调研发与营销

而受到批评。除了场外交易业务的波动,还有另外两种批评:1 .毛利率的下降;2.比研发更注重营销

从毛利率来看,公司综合毛利率确实呈下降趋势,不包括2015年前毛利率较低的医药流通业务,该业务占比较大,不具备可比性。

可以看出,光是非处方药的毛利率确实在持续下降。如果仅仅是行业内的激烈竞争无法解释目前的情况,特别是当公司仍然能够在竞争环境中提价,并且主要原料太子参的整体趋势是逐年下降时,中药的非处方药业务在理论上不会显著下降。解释应该是化学药品中OTC乳酸菌的比例在增加,该产品的毛利率低于中药OTC产品,导致整体毛利率下降。

由此可以确定,在预期乳酸菌单一产品未来将进入10亿个大型单一产品的情况下,产品结构的变化将导致毛利率的进一步下降,但是由这个原因引起的毛利率的下降在我看来并不是一件坏事,毕竟新的大型单一产品的增长处于良性状态。

数据:公司财务报告;金融涂鸦整理

即使毛利率下降后,姜钟医药行业仍高于同类型企业的行业水平,因此毛利率下降不能成为姜钟批评姜钟的理由其自身的品牌价值和产业地位仍然值得认可和重视。我认为华润制药也应该重视这一点。尽管处境艰难,但其资产存量并不差。世界品牌实验室评估的最新品牌价值高达237.36亿英镑,在全行业排名第六。

数据:公司财务报告;金融涂鸦整理

作为批评的另一个原因:轻研发,重营销,与可比同行相比,江城并不落后,但与优秀同行相比,确实存在不足。从研发的角度来看,如果公司想在未来发展,确实需要更多的投资尤其是在并购进入处方药领域之后

数据:公司财务报告;理财涂鸦排序

优秀现金流

熟悉价值投资的人都知道,巴菲特非常重视公司的真正赚钱能力,这就是自由现金流目前,姜钟医药公司基本上没有重大资本支出。其原有的品牌名称和地位还在,盈利能力仍然很强。据笔者计算,截至2019年第三季度末,公司的自由现金流高达6亿元。参照过去五年的最低情况,也有3000多万元,大多在4亿至7亿元之间。

所以我们可以看到,该公司的账面现金非常充裕,其资产负债表也非常简单明了,而且负债率极低,维持在14%左右稳定的股息,目前的股息率约为2.4%,虽然不高,但从现金角度来看,仍有很大的分配空间。如果姜钟被视为一家非成长型公司,拥有6亿元的现金流,目前60多亿元的市值是不昂贵和不合理的。因此,从财务角度来看,华润医药控股姜钟不会遭受损失。

华润制药带来的新变量

2019对姜钟制药来说是具有里程碑意义的一年。该公司庆祝成立50周年,也欢迎新的大股东华润制药新舵手能让河里的“50岁老船”再次航行吗?从战略变化和具体行动的角度来看,已经发生了变化。

首先,从公司以前的年报中提到的策略可以发现,公司除了关注“一肠一胃”的单一产品外,还提出了扩展的需求该公司董事长卢晓晴在接受媒体采访时表示,公司将在未来五年重建一条河流。实现途径是:内涵建设+外延并购。在并购方面,公司将利用华润资源扩大并购延伸,选择合适的目标,实现资源对接和优势互补

数据:公司财务报告;财务涂鸦整理

从具体行动来看,在过去的2019年,公司通过近3.7亿现金增资将两家老国有企业纳入公司。金融涂鸦认为这笔交易非常划算。首先,根据批准文件,增加了200多份处方药批准文件,这有助于公司扩大其类别。从财务角度来看,增加的资本仍在自己的口袋里,但它已经获得了对两家制药公司资产的控制权

比较了第三季度和年初的资产状况。除固定资产外,流动资产增加近6亿元,增加的流动资产近5亿元为现金。当然,这并不全是由于被收购的企业。截至2019年第三季度,公司现金+银行融资超过16亿元,年初公司现金+委托贷款约为11亿元。

除了年初的并购之外,金融涂鸦还发现姜钟也在处理非医药资产的投资。何军商学院的投资于2019年被处置,回收金额超过1000万英镑。2019年底,公司在青海银行上市。如果第一季度处理成功,今年的报告不仅将增加3000万的投资收入,还将收回2亿现金,加上第三季度的16亿现金,共计18亿现金,资产负债率极低。这为公司未来的并购创造了很大的空间。

并购当然可以打开未来的想象,但并购能否消费并带来协同效应取决于管理者的整合能力。吸引优秀人才,激活现有人才的活力,也是目前长江流域的当务之急。本文认为,一个老牌的优秀国有企业要想焕发出新的活力,就必须在以市场为导向的人才激励方面做更多的尝试,以吸引优秀的销售和研发人才,比如从上市公司的角度实现股权激励,让更多的一线员工能够更积极地参与进来,分享企业成长带来的红利。这种情况a股仍然存在。在

以上,希望持有一副好牌的华润姜钟,在未来五年内最终实现改造升级,在没有任何负市场预期的情况下,到达最终目的地。