手机网站

手机网站

手机网站

手机网站

经常有财务人员抱怨取消公司很费时、费力、太麻烦,而且会不小心补缴大量税款和滞纳金。今天我将和你谈谈取消事宜,这样你就可以避免取消过程中的问题。

01

取消造成的悲剧

小公司在取消过程中有什么预防措施?这些小公司已被税务局缴税并罚款近400万英镑。如果处理不当,会有什么风险?让我们先来看看取消造成的“悲剧”!

的总体流程如下:

a模具有限公司因外部变化和发展方向问题决定停产所以老板对会计说,取消这家公司!

,一个已经注销了几家公司的会计师,非常熟悉注销公司的过程。因此,他将核销的资料整理好,移交给税务局当

税务员拿到这些材料时,他发现资产负债表上有超过830万的存货、原材料和库存商品。他没有当场说别的。他说材料不完整。过几天再来。

然而,几天后,几个税务稽查员突然来了,说他们要检查存货。这一次会计慌了:存货在哪里?那个数字是空账户!这位

的会计师想蒙混过关,他说:“这是一个历史问题。实际库存早就没了。我加入公司时就是这样。”

结果,检查员来到了仓库。没有找到存货,但是他们在旧桌子的抽屉里找到了一叠手工账本,里面是过去五年的所有仓单和发货单!

会计师差点当场晕倒!通过这些书,检查员发现了许多问题。最终转出

:830万元,17%的增值税和附加税,220万元滞纳金,160万元罚款,共计380万元!

,因此,公司必须在取消之前处理好账目!此外,我想和你谈谈取消期间常见的税务实务问题。

1。我们公司是普通纳税人。我们不想再经营了,想取消它,但是这本书上有一万元的存货。我们该拿它怎么办?

为注销,未售出的存货应分配给股东或投资者,这种行为被视为增值税中的销售

注:不是按书上的一万元,而是按市场价!例如,如果存货的市场价格为13000元,则需要支付增值税=13000*才能取消。

同时,还缴纳企业所得税在企业所得税处理中,应确认13000元视同销售收入、10000元成本和3000元税前利润。

2,还是这家公司,当注销时,书上显示有10,000个存货,但是仓库是空的,我该怎么办?

是许多企业在核销时会遇到的问题。账面库存大于实际库存,表明货物已售出但未入账。在这种情况下,税务局给予的最轻处罚是将其视为销售。在严重的情况下,会有滞纳金和罚款。

3、如果本公司从事食品贸易,核销时,仓库中有11300元的存货,由于管理不善已经过期,一文不值,发票已经被证明可以抵扣,我该怎么办?

根据增值税管理办法,进项税因管理不善造成的损失应转出。输入的扣款必须转出!

4。老板以借钱的名义从公司拿了10万元。既然已经注销,我该如何处理个人所得税?这位

的老板向公司借钱,并没有在纳税年度结束时偿还,也没有用于企业的生产经营。那么这笔钱可以作为股息分配,并支付20%的个人所得税。

5。企业注销时,发现仍有增值税抵扣。企业注销时,津贴不能退还。可以给相关企业开具增值税专用发票吗?

的想法是严重错误的!如果你没有真正的业务,并出具增值税专用发票,这是一个典型的欺诈行为,你可能会被定罪和判处监禁。

记住,即使在取消过程中有浪费,你也不能动摇开放的想法!

6。该企业现在正准备取消,但它发现有一笔未支付的货款。您是否需要确认这笔未付付款的收入?

企业以货币和非货币形式取得的各种收入,作为总收入,包括其他收入确实无法支付的应付款属于其他收入,应计入总收入,计算缴纳企业所得税,并在注销税务登记前向税务机关结清应纳税款。

提醒大家!核销时,税务局不仅要注意存货,还要注意固定资产、应收账款、发票数据和报表等。在某些地方,大数据系统将在取消前用于风险扫描,如果发现严重问题,它们可能会被推到审计部门。

02

说明了2020

推荐收藏的最新取消流程!

公司的注销不仅需要处理税务问题,还需要了解最新的政策和注销流程。

年1月1日至7月1日,办公室范围将进一步扩大!

办理注销手续,国家税务总局已多次发文简化最新文件是国家税务总局令2019年第64号:从7月1日起,直属管理范围进一步扩大,减免税程序得到简化,部分证件和资料的提交有所减少。

让我们首先回顾一下本文的要点:

1。未办理涉税事宜的企业,自愿到税务部门办理纳税申报的,可凭营业执照立即办理纳税申报。

2。已办理涉税事项但未收到发票、税款或罚款的企业,只要掌握所有信息,也可当场获得完税凭证。如果信息不完整,你需要先签一份承诺书,然后你就可以拿到税务结算单了。

3年,如果你采取法院发布的裁定终止破产程序,税务局也会当场出具税务结算文件,并按有关规定核销“死债”。

2,一位数字了解2020年最新的销户流程和涉税处理

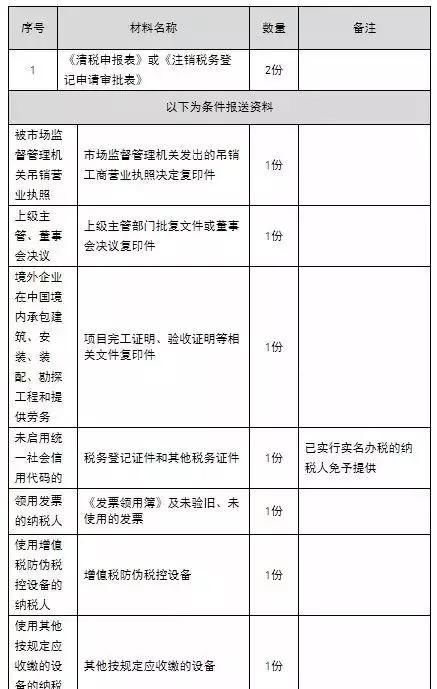

3,销户流程图和所需数据

1,销户基本流程:

2,销户提交材料

4,企业销户注意事项5项

2。在申请注销税务结算前,纳税人应当结清应纳税款、多付的退税款、滞纳金和罚款,并缴销发票和其他税务凭证。

,其中包括需要申报缴纳企业所得税、结算土地增值税、结算出口退税等。

3、工商注销应纳税前,营业执照被吊销的,需在注销备案之日起15日内被吊销

4,已在税务机关办理社会保障登记,但还需注销保险费缴纳信息登记

5、注销后的企业账簿及其他涉税信息必须按规定保存,不得擅自销毁,否则会计将为此被判刑!

案件:对销毁会计凭证和会计账簿的责任人追究刑事责任

被告人王某系山西某某税务所有限公司原主任,现任该税务所经理。被告李某是公司的法定代表人

2年11月015日,被告王某拟撤销山西XXX税务所有限公司,经税务部门审查,符合注销登记条件,决定予以核准。2016年2月19日,公司因停业申请注销银行结算账户。大同市工商行政管理局发布注销登记核准通知书。经审查,申请材料齐全,符合法定形式,决定准予注销登记。

199期间,被告王责令被告李某等人销毁公司2011年至2015年的会计凭证和账簿被告王某销毁了公司2005年至2010年的会计凭证、2010年以后的会计账簿和电子簿记的判决如下:

1。被告人王某故意销毁会计凭证和会计账簿,判处有期徒刑一年,缓刑一年,并处罚金人民币2万元。

2。被告人李某犯故意毁坏会计凭证和会计账簿罪,判处有期徒刑一年,缓刑一年,并处罚金人民币2万元。

03

取消这么麻烦吗?别退出,好吗?

公司如果不取消将会有更严重的后果!

有人说,既然取消很麻烦,要交税,那我就不取消,让企业自己解决。

有这个想法,那是一个很大的错误!

1。在税务方面,公司没有异常取消

,也没有按照规定进行纳税申报。后果是:

1。如果有欠税,将有滞纳金,将积累所有的时间!

2,也可能被税务局认定为“异常”!

3年以前,同一法定代表人可能无法申请新的税务登记和进行正常生产经营的异常户被清除。

2。在工商方面,公司没有非正常取消

,也没有按规定参加工商年检。后果是:

1年,工商局的营业执照将被吊销!

撤销后撤销前,公司仍存在并已承担相应的债权债务,但不允许开展业务!

2年,公司的法定代表人和股东将被工商局列入黑名单进行监控,三年内公司不能再次注册!

3年,公司和个人信用信誉扫地,影响养老保险的征收、退出、乘坐高铁等。

最后,我想提醒所有财务人员,

取消流程已经简化了很多。虽然看起来很复杂,但实际上一步一步来非常简单。

如果一个公司没有业务而停止经营,它必须尽早取消它。千万不要因为取消困难而选择不取消。这只会使问题更加复杂,使自己和企业承担更大的风险!

喜欢明税的朋友们,请关注它,转发它,或者指出一句赞美的话