手机网站

手机网站

手机网站

手机网站

a公司的财务秘书小张最近有点恼火。由于她的疏忽,今年有两份过期的纳税申报单,一份是增值税,另一份是企业所得税。除了补税,税务机关还对逾期的纳税申报征收滞纳金,并对每200元征收行政罚款。虽然罚款金额不高,但会严重影响公司的纳税信用评估,公司多年保持的纳税信用A级记录今年可能暂停。

公司的建立和运营将不可避免地依赖于纳税申报单。办理税务的财务人员要想避免小张在上述文章中所面临的困难,有必要了解目前有哪些税务行政处罚。涉及哪些具体行为?只有这样,我们才能提前计划,防止税务机关行政处罚的风险。

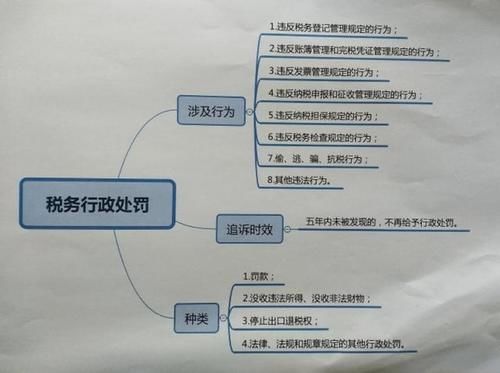

、税务行政处罚类型

根据行政处罚的有关规定,结合税务机关的实际征管情况,税务行政处罚有四种类型,分别为:

1。罚款;

2。没收非法收入和非法财产;

3。停止出口退税权;

4。法律、法规和规章规定的其他行政处罚

日常涉税处理中最常见的税务行政处罚是罚款。

2、导致税收行政处罚行为

纳税人违反税收法律法规,将受到行政处罚从税收征管法和发票管理法的角度来看,有八个具体的行为:

1。违反税务登记规定的行为包括未办理税务登记、变更、注销和向税务机关申报银行账户等。

2。违反账簿管理和完税凭证管理规定的包括不按规定设置和保管帐簿、凭证,不按规定安装和使用税控装置,非法印制、出借、倒卖、涂改、伪造完税凭证等。

3。违反发票管理规定包括未按规定开具发票、缴销发票、虚开发票等收票违法行为。

4。违反纳税申报和征收管理规定的包括未在规定期限内申报、未申报和编制虚假纳税依据等。

5。违反税收担保条例包括纳税人和纳税担保人通过欺骗、隐瞒等手段提供担保

6。违反税务检查条例包括纳税人、扣缴义务人逃避、拒绝或者以其他方式阻碍税务机关检查等。

7。偷、逃、骗、抗税包括纳税人伪造、变造、隐匿、擅自销毁帐簿、凭证,虚报支出,不列帐、少计收入,逃避缴纳税款等。

8。其他违法行为包括非法向纳税人和扣缴义务人提供银行账户、发票、凭证或其他便利,导致未缴或少缴税款等。

三、防范税收行政处罚风险的建议

对于经营主体来说,涉税行政处罚风险是防范经营风险的一个非常重要的组成部分。我们应该做好风险源头的防范工作,把风险控制在萌芽状态。一旦风险爆发,往往很难有计划的余地,甚至很难找到人讨论,因为违反法律和法规的事实是存在的,理性的人不会对它们视而不见。

1。标准化和制度化的日常税务相关业务处理根据税收征管法、发票管理法和主管税务机关的日常要求,夯实财务处理和纳税申报工作的基础

2。提前办理涉税事项的规划对于月度申报和支付期限必须明确,做好时间设置,杜绝逾期申报行为在这里,特别强调的是,应使用好税务机关发布的年度征收日历。此外,公司的业务部门和财务部门应形成互动机制,在处理业务,尤其是可能的税务负担之前,应咨询财务部门。财务部门也应主动介入业务,对业务发展中涉及的税收提供处理建议。

3。利用外部专业组织的力量对于一些复杂的涉税业务和税收政策不明确、公司自身无法解决的业务,公司可以借助外部专业涉税服务机构的力量,咨询专业人士的意见或建议。该机构还可以向主管税务机关咨询个性化税务咨询。