手机网站

手机网站

手机网站

手机网站

长期以来,许多人认为税收负担过重,认为可以成立独资企业进行税收筹划。个人独资企业成立后,是否可以减税?

接下来要和你一起成立独资企业来分析

如果大毛成立独资企业,大毛设计咨询工作室税务局已批准增值税、个人所得税、城市建设税、教育费附加和地方教育费附加等税种。

大毛本人在一家设计公司工作。2019年1月至12月,他从企业A处获得了每月1万元的工资,未免税。三项保险的月保费为2240元。从1月起,儿童教育和老年人支助的特别附加扣除额为每月2000元,没有其他扣除。

[案例1]

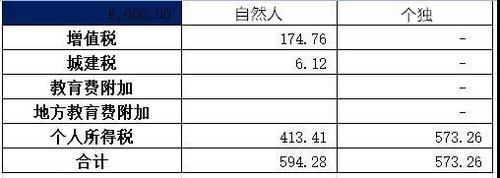

如果大毛全年仅获得6000元设计费收入,让我们看一下大毛在自然人和个人独资企业两种情况下的总体税收支出

1和增值税

作为自然人,不能享受小微企业一次性缴纳的优惠政策。含税价格是6000英镑。实际上,增值税是必需的:

6,000/(1+3%) * 3% = 174.76元

为个人独资企业的,月销售额不超过10万元,季度销售额不超过30万元,免税。

2、城市建设税

为自然人,城市建设税是以实际缴纳的增值税为计税依据实际缴纳的增值税为174.76元

则城市建设税应为

=174.76*0.07=12.23元,即享受折扣后的6.12元。如果只有

,增值税为0,城市建设税为0

3、教育附加费、地方教育附加费

作为自然人,享受月销售额不超过10万,季度不超过30万的免费如果

是唯一的,增值税为0,并且没有额外的教育费或当地教育费。

4、个人所得税

为自然人,所得金额纳入综合收益,按3%-45%的七级累进税率征收

收入=工资、薪金收入+报酬收入+报酬收入+特许权使用费收入

= 10000×12+(6000/1.03)×(1-20%)

= 124660.19

(报酬收入、报酬收入、 提成收入扣除20%费用后的余额为收入额)

综合应纳税所得额=年收入-60,000元-特别扣除-特别附加扣除-法律规定的其他扣除

= 124660.19-60000-(2240×12)-(2000×12)

= 13780.19元

年应纳税额= 13780.19元 工资性个人所得税

累计扣缴应纳税所得额=累计收入-累计免税收入-累计扣除费用-累计特别扣除-累计特别附加扣除-累计其他依法确定的扣除

= 120000-0-60000-(2240×12)-(2000×12)

= 9120

应纳税额=9120*3%

事实上,毛所承担的设计工作的费用基本上是他自己的劳动成本。因此,实际上,运营成本的扣除几乎为零,这里假设为零。

那么个人所得税是6000*5%=300

那么,在设计收入为6,000的情况下,自然人和个人的纳税情况如下图

所示。事实上,你可以看到,总的来说,个人独资企业的税收支出较小,但个人独资企业的个人所得税较大。一方面,由于毛收入的性质不具有经营成本,因此在这一收入水平上,经营收入适用的税率水平较高。

那么让我们看看如果毛获得更多的设计收入会发生什么。

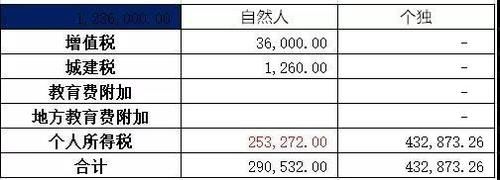

让我们看看120万英镑的年销售额(假设每季度30万英镑),即120 * 1.03 = 123.6万英镑含税。

1和增值税

作为自然人,如果定期缴纳,不能享受小微企业优惠政策。事实上,增值税需要缴纳,120万* 3% = 3.6万元。

为个人独资企业的,销售额不超过10万,季度销售额不超过30万,免税。

2、城市建设税

为自然人,城市建设税是以实际缴纳的增值税为计税依据实际缴纳的增值税为36,

,因此城市建设税应= 36,000 * 0.07 = 2,520元,即享受折扣后的1,260元。如果只有

,增值税为0,城市建设税为0

3、教育附加费、地方教育附加费

作为自然人,享受月销售额不超过10万,季度不超过30万的免费如果

是个人,增值税为0,没有额外的教育费或当地教育费

4、个人所得税

为自然人,所得金额纳入综合收益,按3%-45%的七级累进税率征收

收入=工资、薪金收入+报酬收入+报酬收入+提成收入

= 10000×12+(1200000)x(1-20%)

= 1080000

注:报酬收入、报酬收入、提成收入扣除20%费用后的余额为收入

。综合收入的应纳税所得额=年收入-60,000元-特别扣除-特别附加扣除-法律规定的其他扣除

= 1080,000-60,000-(2240×12)-(2000×12)

= 969,120元

应纳税额= 969,120 * 45%-181920 = 254184

|的应纳税所得额 199 = 120000-0-60000-(2240×12)-(2000×12)= 9120

累计预扣税=9120*3%=273.6

营业收入个人所得税

营业收入,应纳税所得额为各纳税年度总收入减去成本、费用和损失后的余额

个人所得税总额为

1236000 * 35%-65500 = 367100

因此,在获得1236000设计收入的情况下,自然人和个人的纳税情况如下(个人为36.71)

我们可以看到,在这种情况下,个人独资企业要缴纳更多的税。为什么

是这样的?实际上,主要原因是毛的收入主要是一种以精神支出为基础的设计服务。在单独审计的情况下,实际可扣除成本基本上可以忽略。相反,这一块可以根据劳务报酬扣除20%的扣除费用。基于此,个人独资企业有额外的应纳税所得额

同时,在税率方面,我们来看看营业所得税税率表和合并所得税税率表。只有当应税收入超过960,000英镑时,合并收入才能大幅增加,而在960,000英镑内,合并所得税税率实际上总体上更高。

因此,在这种情况下,我们实际上发现,在这种业务中,除了增值税和附加福利外,不存在总体税收优势。为什么许多人说税收可以自行节省?事实上,

主要是一种收集方法,在这里起着关键作用。

以上提到的个人收集方式都是审计收集,但事实上个人验证收集是其最大的优势。例如,

在上海崇明、宝山等税收不景气的地方注册,并申请定期定额征收。应付所得税的计算公式如下。

应交所得税=总收入x核定征收率

,而核定征收率却令人惊讶地低于100,000的0%

也就是说,如果毛达设立的个人独资企业在上海,并被税务局认定为固定定额的个人独资企业,其个人所得税将核定为0。这个结果和我们计算的结果几乎不一样。

可以肯定的是,在批准的情况下,个人所得税对营业收入来说确实太划算了

个人独资企业可以不经授权注册吗?事实上,事实并非如此

按照《中华人民共和国个人所得税法实施条例》从事生产经营活动,未能提供完整、准确的纳税信息,不能正确计算应纳税所得额的,主管税务机关应当核定应纳税所得额或者应纳税所得额

核定应税所得率征收主要适用于不能准确计算应税所得,但能准确计算总收入或成本费用的个人独资企业

,因此,通过分析,通过单一税收的关键点是否更明确?

如果您在节税过程中有任何问题,可以直接咨询海川进行换税和免费咨询计划。您可以添加微信18670795766。我们有专业的税务教师为您解答所有棘手的税务问题。