手机网站

手机网站

手机网站

手机网站

50w财务管理确保本金安全和每月利息稳定在2000年是否可能?2.56+| 1.995亿投资和财务管理,在保证本金安全的前提下,月利息收入稳定在2000元。相当的年利率是4.8%,这是在一个合理的范围内,不会太高和可实现的。

那么,哪些金融产品可以实现这一收入目标?话题

达到了一个点,那就是“委托人保证安全”。我不知道主题所有者的概念是只接受资本担保的金融产品还是短期浮动损失,但长期投资的回报率相对来说是相当可观的。

只购买保本理财产品

如果所有者只想购买保本增值理财产品,不愿承担本金损失,即使是短期浮动损失,那么能够实现4.8%年利率的保本理财产品的选择范围相对有限。目前,保本理财产品如果你熟悉银行定期存款,央行的基准利率是1.5%,国有银行的一年期利率是1.75%,有些商业银行的利率略高,年利率是1.95%

之后是存单。以xx银行的定期存单为例,从截图可以看出,50万张三年期定期存单的年利率为4.015%,利率随存款金额的门槛而变化。尽管大额存单的门槛很高,但仍达不到您预期的4.8%的年利率

还包括结构性存款,这是一种投资金融衍生品和固定收益基金的理财产品。产品期限多样化,定期存款同期保证利率,如一年期预期到期利率的1.75%-3.53%-3.83%,保证利率的1.75%。最终预期收入与黄金的涨跌直接相关。如果它上升,那么预期收入会更高。如果它下跌,那么担保利率收入最终可以获得,这等于100%的本金担保,不会有损失的概率

也有大额存款,这与大额存单只有一个不同的词。大额存款是各种银行的特色产品。对于拥有充足资产的客户来说,这一门槛比正常的定期存款高得多,而且年利率也更高。从截图可以看出,5万元人民币的5年期存款利率为3.89%,但仍未达到4.8%的年率目标。

目前可以实现年利率为4.8%的金融产品和私人银行智能存款。请看下面的截图。这些智能存款都是年利率高达5%的一年期存款。智能存款和普通定期存款的区别在于,智能存款是通过互联网平台存款的

有些人可能会问,为什么智能存款的利率会这么高,是其他银行的两倍多。智能存款主要是一些地方商业银行发行的产品,如一些小城镇银行或三级或四级城市银行。这些银行在存款需求方面没有大银行的优势,因此它们设定相对较高的利率来吸引客户存款。智能存款保证资本和利息,支持提前支取,非常适合保守的投资选择。

可以接受一定的浮动损失并使收益率最大化。自

于今年2月3日开通以来,经过那一天的大幅下跌,过去的缺口至今已完全修复。上海和深圳股市已经突破万亿大关。尤其是创业板,创下了又一个新高。远程工作、科技主题、半导体、杀虫剂等等都在一个接一个地追赶。股票市场的热情很高。虽然基金与股市挂钩,但股市正在上涨,基金自然会受益。科技主题基金的增长令人鼓舞,收益更多,损失更少。他们也可以通过在合适的时间购买资金来赚很多钱。

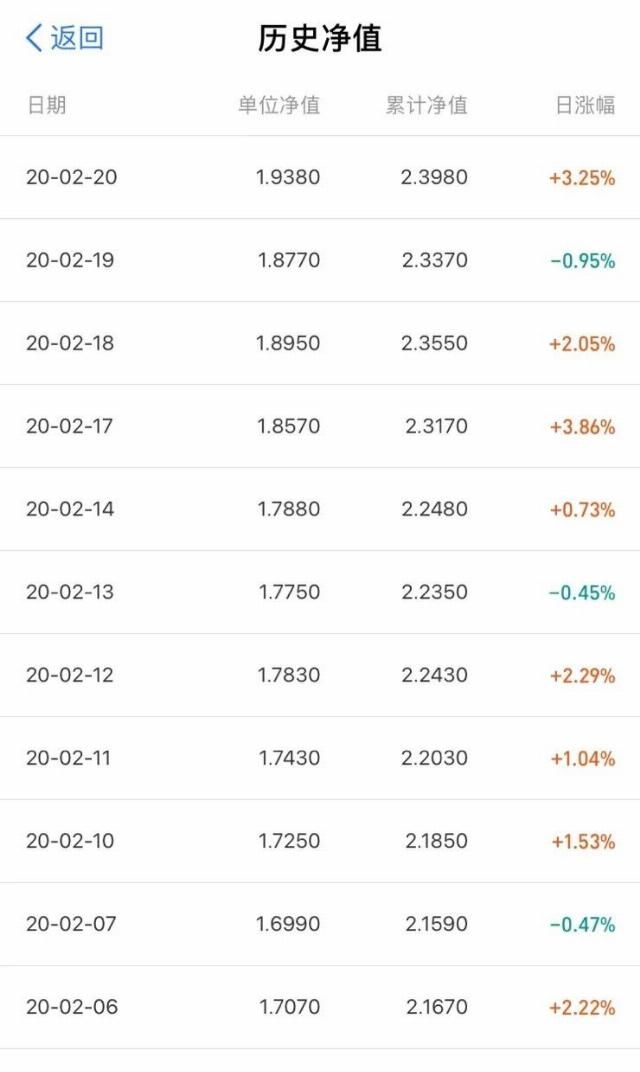

刚刚看到集团中的大咖啡太阳基金的收益截图。从图中可以看出,单只基金的收益为906.89元+1.86%,787.73元+2.41%,1288.95元+1.74%,4116.95元+1.67%,可以说是资金充裕。

基金是中高风险投资产品。它没有承诺zhi保本,也不能保证本金。结果只能根据市场情况和个人操作来决定。如果你能承受浮动损失,你可以投资一些基金,在趋势下行时分批买入,然后等待反弹。在购买期间,你也可能会连续几天遭遇因下跌而造成的主要损失。只要基金的表现不太差,那么耐心等待反弹,亏损就可以转化为利润。

股票,如果是少量资金管理,不建议盲目跟随投资趋势。股票的风险高于基金的风险,且盈亏比例明显。偶然踏入一个坑只需要一分钟,可能需要一个月、一年甚至更长的时间来摆脱它。因此,我个人的建议是,如果你能接受波动的回报,你可以分配一些资金,暂时不要碰股票。毕竟,真正能从股市赚钱的投资者比例仍然相对较小。

总而言之,上面列出的两种方法是

。第一是保守投资,可以保证本金。只有智能存款才能实现4.8%的年利率,定期存款、存单、结构性存款、特殊存款等目前无法实现的预期收益目标。

,第二种不稳定收入,考验耐心和人性。如果你能抓住它,所有的花都会一起绽放。如果你不能坚持下去,最好买稳定的金融产品。