手机网站

手机网站

手机网站

手机网站

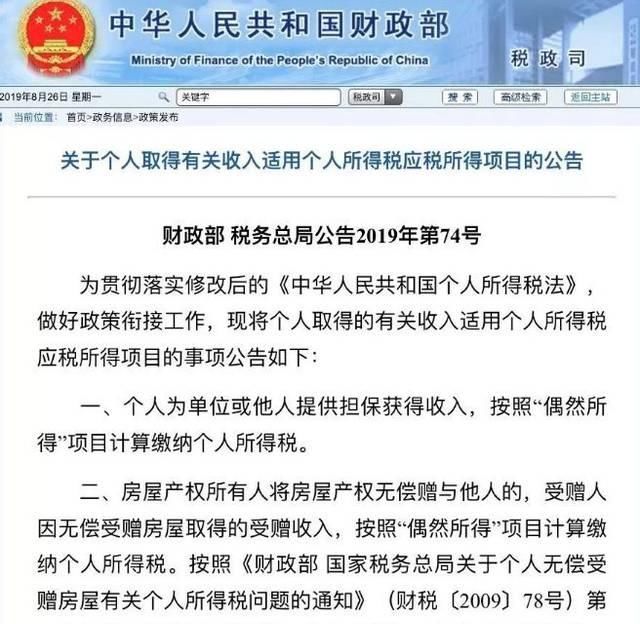

规定。

规定明确指出,

房地产转让给近亲

,

不征收个人所得税。以下是对

的一个解释,一个很多人都关心的问题:

解释:根据

|法,个人所得税不需要继承,1992-018年个人所得税法修改后,“其他收入”项目被取消,原税法中有关“其他收入”项目的税收政策文件需要相应调整因此,本公告将调整部分原“其他收入”税目为“或有收入”,或有收入适用税率为20%,其中,对于无偿捐赠房地产,公告指出受赠人因无偿捐赠房屋获得的捐赠收入为“意外收入”,税率为20%

以一套面积为100平方米、价值为200万元的住宅为例,满足“五间以上独一无二的住宅”的要求如果是出售,买方必须支付1.5%的契税,即30000元。如果是礼物,接受者必须支付40万元的个人所得税。

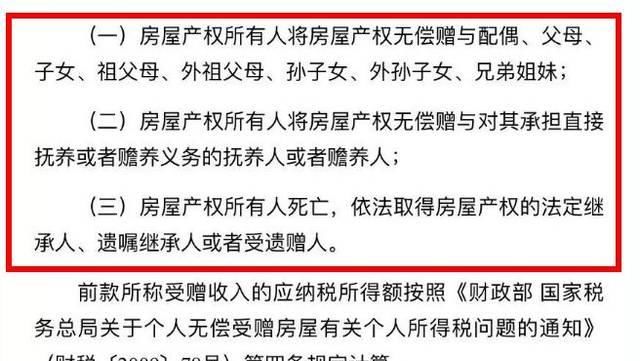

但是,有下列情形之一的,不征收个人所得税,包括:

第一,房屋产权人将房屋产权无偿赠与其配偶、父母、子女、祖父母、孙子女、兄弟姐妹;

2是房屋产权人将房屋产权无偿赠与负有直接赡养或抚养义务的人。

3是房屋产权人死亡时依法取得房屋产权的法定继承人、遗嘱继承人或受遗赠人。

,也就是说,依照法律继承财产,

或者父母将财产交给子女,

的子女不需要缴纳个人所得税

一旦

售出,需缴纳20%的个人所得税。

如果父母还活着,需要处理财产,捐赠比交易更划算吗?

礼物比遗产更贵直系亲属之间的捐赠需要缴纳略高于3%的税,这个税率并不太高。拥有200万套房子和3%的税费,这个数字超过了6万元。

但是还有一个问题。你父母的房子在你手里。你打算长生不老还是有一天会卖掉它?如果你想卖掉你的房子,你可能要付出巨大的销售成本。

例如,任何时候出售的捐赠房产都要缴纳20%的个人所得税。也就是说,如果出售200万套房子的原价,仅个人所得税就要支付40万元。如果父母还活着,将来卖掉房子会更划算。因此,通过捐赠节省下来的个人所得税只是很小的一笔钱,未来实现的个人所得税将是主要部分。如果父母仍然想把房子给他们的孩子,并考虑未来的实现成本,事实上,买卖是最具成本效益的。

如果交易被采用,也就是父母把房子卖给你的方式,税收就相对复杂了。如上所述,如果是出售,200万购房者必须缴纳3万元税款。当然,各地的税费政策各不相同,但这可以作为参考。

但是如果是免费赠送的,个人销售税将来会是40万元。

至于网上流传的

独生子女,不可能100%继承

已故父母的房子

特殊情况≠新政策

不真实

如果没有遗嘱或遗赠扶养协议,则按合法继承处理,继承顺序如下:

第一顺序:配偶、子女

二级:兄弟姐妹、祖父母、外祖父母

继承开始后,第一顺序继承人继承,第二顺序继承人不继承。如果第一顺序没有继承人,第二顺序的继承人继承。

这样的规定赢得了很多人的支持!

除了财产继承

之外,前段时间,盗窃

纳税红包的行为也引起了不小的轰动

这里还向您解释了

根据《关于个人所得税应税所得项目适用于个人取得相关收入的公告》的规定,网络红包属于赠送范围,20%的个人所得税是按照“或有收入”项目计算和支付的

,然而,并非所有在网上被盗的红包都要纳税。这一调整仅限于企业给具有获奖性质的个人的网上红包,不包括亲友相互赠送的网上红包。

根据公告,企业在业务推广、广告等活动中随意向本单位以外的个人赠送礼品,企业在年会、座谈会、庆典等活动中向本单位以外的个人赠送礼品。个人所得税是根据个人获得的礼物的“或有收入”项目来计算和支付的。但是,企业赠送的其他礼品,如消费券、代金券、信用券、优待券和其他有价格折扣或优惠的礼品除外。

邮票原件,输入北京实用服务指南